برای مشاوره مالیات کسب و کار اینترنتی در سال 1404

برای مشاوره مالیات کسب و کار اینترنتی در سال 1404

یکی از دغدغه های مهم صاحبان کسب و کار های اینترنتی، دریافت پاسخ به این پرسش است که آیا کسب و کار های اینترنتی باید مالیات بپردازند یا خیر. در پاسخ به این پرسش می بایست بیان نمود که پرداخت مالیات ارتباطی به فروشگاه های فیزیکی و یا اینترنتی نداشته و صاحبان مشاغل اینترنتی نیز می بایست در موعد مقرر نسبت به پرداخت مالیات خود اقدام نمایند.

مالیات کسب و کار های اینترنتی در واقع مالیاتی بوده که به صورت مستقیم و متناسب با میزان درآمد مشاغل اینترنتی، از صاحبان کسب و کار های اینترنتی دریافت می شود. متقاضیان پس از اطلاع از میزان مالیات کسب و کار اینترنتی در سال ۱۴۰۴ می بایست نسبت به پرداخت مالیات تعیین شده اقدام نموده تا مشمول جریمه های مالیاتی سنگین نشوند.

از این رو؛ در این مقاله، افراد تعریف مالیات کسب و کار های اینترنتی و میزان آن چند درصد است را مشاهده نموده و با سامانه و نحوه پرداخت مالیات اینترنتی آشنا می شوند. در ادامه مقاله نیز متقاضیان از میزان جرایم عدم انجام تکالیف مالیاتی توسط کسب و کار های مجازی مطلع شده و اطلاعات مناسبی را در مورد معافیت مالیاتی چنین مشاغلی کسب می کنند. جهت کسب اطلاعات بیشتر در این خصوص با ما همراه باشید.

آیا کسب و کارهای اینترنتی باید مالیات بپردازند

یکی از درآمد های اصلی همه دولت های دنیا، اخذ مالیات از مشاغل مختلف می باشد. در گذشته بیشتر مشاغل به صورت سنتی بوده و مشاغل مرتبط با فناوری دیجیتال هنوز شکل نگرفته بود. با این حال در سالیان اخیر، مشاغل اینترنتی رونق به سزایی گرفته و اشخاص از چنین مشاغلی درآمد بالایی کسب می کنند. به همین دلیل؛ هریک از دولت ها قوانین و مقررات خاص خود را جهت اخذ مالیات مشاغل اینترنتی وضع نموده اند.

در پاسخ به این پرسش که آیا کسب و کارهای اینترنتی باید مالیات بپردازند؛ می بایست بیان نمود که پرداخت مالیات ارتباطی به فروشگاه های فیزیکی و یا اینترنتی نداشته و دولت متناسب با درآمد صاحبان کسب و کار ها، مالیات مشخصی را از آنان اخذ می کند. بنابراین صاحبان مشاغل اینترنتی نیز می بایست در موعد مقرر نسبت به پرداخت مالیات خود اقدام نمایند.

کلیه صاحبان مشاغل اینترنتی حداکثر ۴ ماه پس از شروع کسب و کار اینترنتی خود نسبت به تشکیل پرونده مالیاتی خود اقدام نمایند. عدم پرداخت مالیات صاحبان کسب و کار، جریمه های سنگینی را برای آنان به دنبال داشته و مشکلاتی را برای ادامه فعالیت های آنان ایجاد می کند. متقاضیان امکان پرداخت مالیات کسب و کار اینترنتی در سال ۱۴۰۴ را به صورت کاملا اینترنتی و غیر حضوری خواهند داشت.

تعریف مالیات کسب و کارهای اینترنتی

مالیات یکی از منابع درآمدهای دولت بوده و به وجوهی گفته شده که اشخاص حقیقی و شرکت ها دارای کسب و کار می بایست به دولت بپردازند. بعد از گسترش مشاغل اینترنتی و درآمدهای بالایی که صاحبان کسب و کار های اینترنتی کسب نموده، وضع قوانین مالیاتی چنین مشاغلی ضروری به نظر می رسید. به همین دلیل دولت نسبت به ایجاد قوانین مالیاتی کسب و کار های اینترنتی اقدام نمود. با این حال؛ یکی از مواردی که برای اشخاص اهمیت بالایی داشته، آشنایی با تعریف مالیات کسب و کارهای اینترنتی و انواع معافیت های مالیاتی این مشاغل می باشد.

سازمان امور مالیاتی طبق اطلاعیه ای اعلام نموده که صاحبان مشاغل اینترنتی نیز همانند دیگر مشاغل باید نسبت به پرداخت مالیات خود اقدام نمایند. مالیات کسب و کار اینترنتی در سال 1404 در دسته مالیات های مستقیم قرار می گیرند. مالیات کسب و کارهای اینترنتی در واقع مالیاتی بوده که متناسب با میزان درآمد مشاغل اینترنتی، از صاحبان کسب و کارهای اینترنتی دریافت می شود.

صاحبان مشاغل اینترنتی پس از ثبت نام اظهارنامه مالیاتی و محاسبه میزان مالیات شغل خود می بایست نسبت به پرداخت مالیات خود به صورت اینترنتی و غیر حضوری اقدام نمایند؛ چرا که در صورت عدم پرداخت مالیات مشاغل اینترنتی، صاحبان این مشاغل با جریمه های مالیاتی سنگینی مواجه می شوند. اشخاص در ادامه با چگونگی محاسبه درصد مالیات مشاغل اینترنتی نیز آشنا می شوند.

مالیات کسب و کارهای اینترنتی چند درصد است

همانطور که اشاره شد، اشخاص دارای کسب و کار اینترنتی نیز موظف به پرداخت مالیات شغل خود می باشند. مالیات مشاغل اینترنتی نوعی مالیات مستقیم محسوب شده و متناسب با درآمد متقاضیان اخذ می گردد. متقاضیان پس از اطلاع از مالیات کسب و کار اینترنتی در سال 1404 می بایست نسبت به پرداخت مالیات تعیین شده، اقدام نموده تا مشمول جریمه های مالیاتی نشوند. با این حال؛ یکی از مواردی که برای اشخاص اهمیت بالایی داشته، اطلاع از میزان و نحوه محاسبه درصد مالیات کسب و کارهای اینترنتی می باشد. در این قسمت به سوال مالیات کسب و کارهای اینترنتی چند درصد است؛ پرداخته می شود.

مطابق ماده ۱۳۱ قانون مالیات های مستقیم، میزان مالیات اشخاص حقیقی دارای کسب و کار اینترنتی متناسب با درآمد آنان تعیین می شود. به موجب اصلاحیه ماده 131 قانون مالیات مستقیم، نرخ مالیات بر درآمد اشخاص حقیقی تا میزان دو میلیارد ریال درآمد مشمول مالیات سالانه به نرخ پانزده درصد؛ نسبت به مازاد دو میلیارد ریال تا میزان چهار میلیارد ریال درآمد، مشمول مالیات سالانه به نرخ بیست درصد و نسبت به مازاد چهار میلیارد ریال درآمد مشمول مالیات سالانه به نرخ بیست و پنج درصد خواهد بود.

مشاغل اینترنتی که درآمد بالایی داشته و در قالب شرکت فعالیت می نمایند، مالیات آنان مشابه شرکت ها تعیین شده و به نرخ 25 درصد می باشد. این کسب و کار های اینترنتی نیز می بایست در پایان سال دفاتر مالیاتی خود را پلمپ نموده و اظهارنامه مالیاتی را تسلیم نمایند.

سامانه پرداخت مالیات کسب و کارهای اینترنتی

تمامی صاحبان کسب و کار های اینترنتی نیز همانند دیگر مشاغل باید نسبت به پرداخت مالیات خود اقدام نمایند. اشخاص حداکثر ۴ ماه بعد از شروع کسب و کار مجازی خود باید نسبت به تشکیل پرونده مالیاتی خود اقدام نمایند. پیش از این متقاضیان با تعریف مالیات مشاغل اینترنتی و محاسبه درصد مالیات کسب و کار اینترنتی در سال 1404 آشنا شدند. با این حال یکی از مواردی که برای اشخاص اهمیت بالایی داشته، اطلاع از وبسایت پرداخت مالیات کسب و کار اینترنتی در سال ۱۴۰۴ و انواع معافیت های مالیاتی می باشد. بنابراین، در ادامه سامانه پرداخت مالیات کسب و کارهای اینترنتی معرفی شده است.

سازمان امور مالیاتی کشور در راستای ارائه خدمات الکترونیکی به مشمولین پرداخت مالیات، سامانه اختصاصی خود را طراحی و توسعه نموده است. سامانه عملیات الکترونیک مالیاتی زیر نظر وزارت امور اقتصاد و دارایی ایجاد شده و متقاضیان با مراجعه به وب سایت اینترنتی tax.gov.ir امکان دسترسی به خدمات مورد نظر خود را پیدا می کنند.

متقاضیان از طریق سامانه مالیات کسب و کار های اینترنتی امکان دسترسی به خدماتی نظیر ثبت نام الکترونیکی، ثبت صندوق فروش و حافظه مالیاتی و اظهارنامه مالیاتی اشخاص حقیقی و حقوقی را خواهند داشت. اشخاص همچنین امکان استفاده از قابلیت هایی نظیر ثبت الکترونیکی اعتراضات، استعلام بدهی های مالیاتی، صدور صورتحساب های الکترونیکی و ... را نیز خواهند داشت.

نحوه پرداخت مالیات کسب و کارهای اینترنتی

پرداخت مالیات ارتباطی به نوع فروشگاه کسب و کار متقاضیان نداشته و صاحبان فروشگاه های اینترنتی و مجازی نیز باید نسبت به پرداخت مالیات بر درآمد خود اقدام نمایند. پیش از این افراد با سامانه اینترنتی پرداخت مالیات کسب و کار اینترنتی در سال ۱۴۰۴ و نحوه محاسبه درصد این مالیات آشنا شدند. با این حال یکی از مواردی که برای متقاضیان اهمیت بالایی داشته، اطلاع از چگونگی پرداخت مالیات مشاغل اینترنتی و انواع معافیت های مالیاتی می باشد. بنابراین در ادامه نحوه پرداخت مالیات کسب و کارهای اینترنتی توضیح داده شده است.

متقاضیان می بایست آدرس اینترنتی tax.gov.ir را از طریق مرورگر خود وارد نموده و در بخش سایر خدمات مالیاتی، بر روی گزینه پرداخت الکترونیک مالیات کلیک کنند.

کاربران، در ادامه باید بر روی گزینه سامانه پرداخت الکترونیک مالیات کلیک نمایند.

اشخاص در این بخش می بایست نام کاربری، کلمه عبور و کلمه امنیتی خود را وارد نموده و بر روی دکمه ورود کلیک کنند.

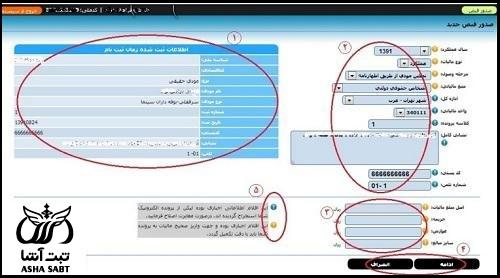

کاربران در ادامه باید مطابق با تصویر زیر بر روی گزینه صدور قبض جدید کلیک نمایند.

افراد در این قسمت می بایست نسبت به تایید اطلاعات مشاهده شده اقدام کنند.

متقاضیان در نهایت باید گزینه پرداخت انلاین را انتخاب نمایند. اشخاص بدین ترتیب امکان پرداخت مالیات شغل اینترنتی خود را پیدا می کنند. افراد پس از تکمیل مراحل گفته شده امکان اخذ مفاصا حساب مالیاتی خود را از اداره مالیات خواهند داشت. اشخاص با پرداخت به موقع مالیات کسب و کار اینترنتی خود از جرایم مالیاتی جلوگیری می کنند.

مشمولیت ارزش افزوده کسب و کار اینترنتی

مالیات بر ارزش افزوده نوعی مالیات غیر مستقیم بوده که متناسب با تفاوت ارزش کالای عرضه شده با کالای تولید شده وضع می شود. درواقع سازمان مالیات متناسب با ارزشی که کالا از تولید تا عرضه به دست آورده، مالیات مشخصی را اخذ می کند. نرخ مالیات بر ارزش افزوده فروشگاه به قیمت گذاری محصولات فروشگاه های اینترنتی ربطی نداشته و متناسب با نوع محصول تعیین می شود. با این حال یکی از مواردی که برای متقاضیان اهمیت بالایی داشته، اطلاع از مشمولیت ارزش افزوده کسب و کار اینترنتی می باشد.

تفاوت خاصی بین فروشگاه های اینترنتی و فیزیکی در مشمولیت مالیات ارزش افزوده وجود ندارد. چنان چه هریک از محصولات عرضه شده در فروشگاه های اینترنتی شامل مالیات ارزش افزوده شود، متقاضیان می بایست 10 درصد از مبلغ کالا را به عنوان مالیات ارزش افزوده از خریداران محصول دریافت نمایند. مالیات بر ارزش افزوده، از انواع مالیات غیرمستقیم محسوب می شود.

بنابراین، چنان چه صاحبان کسب و کارهای اینترنتی، محصولات خود را تولید نمایند، ملزم به اخذ مالیات ارزش افزوده از مشتریان خود می باشند. در واقع بعد از تعیین قیمت نهایی محصولات تولیدی، باید 10 درصد قیمت نهایی کالا نیز به عنوان مالیات بر ارزش افزوده به قیمت نهایی اضافه شده و از مشتریان دریافت شود. در نهایت صاحبان کسب و کار می بایست جمع کل مالیات بر ارزش افزوده دریافتی محصولات خود را در اظهارنامه مالیاتی خود ارائه نموده و نسبت به پرداخت مالیات کسب و کار اینترنتی در سال ۱۴۰۴ اقدام کنند.

جرایم عدم انجام تکالیف مالیاتی توسط کسب و کارهای مجازی

پس از گسترش فعالیت کسب و کارهای مجازی و اینترنتی، سازمان امور مالیاتی کشور نسبت به ایجاد قوانین مالیاتی مرتبط با مشاغل اینترنتی اقدام نموده و افراد می بایست با چگونگی محاسبه درصد این مالیات آشنا شوند. به طوری که کلیه صاحبان کسب و کار های اینترنتی پس از ۴ ماه از شروع کسب و کار خود می بایست نسبت به تشکیل پرونده مالیاتی خود اقدام نمایند.

با این حال متقاضیانی که در زمان مقرر نسبت به ایجاد پرونده مالیاتی شغل اینترنتی خود اقدام نکنند، مشمول پرداخت جرایمی نیز می گردند. جرایم عدم انجام تکالیف مالیاتی توسط کسب و کارهای مجازی و عدم پرداخت به موقع مالیات کسب و کار اینترنتی در سال ۱۴۰۴ مشابه مشاغل سنتی بوده و شامل پرداخت جریمه های مالیاتی می شود. چرا که عدم ایجاد پرونده مالیاتی به منزله عدم شفافیت مالیاتی مشاغل اینترنتی می باشد.

به موجب ماده 192 قانون مالیات مستقیم "در کلیه مواردی که مودی یا نماینده او که بهموجب مقررات این قانون از بابت پرداخت مالیات مکلف به تسلیم اظهارنامه مالیاتی است؛ چنانچه نسبت به تسلیم آن در موعد مقرر اقدام نکند، مشمول جریمه غیرقابل بخشودگی معادل سی درصد (۳۰ %) مالیات متعلق برای اشخاص حقوقی و صاحبان مشاغل موضوع این قانون و ده درصد (۱۰ %) مالیات متعلق برای سایر مودیان می باشد."

معافیت مالیاتی کسب و کارهای اینترنتی

پیش از این متقاضیان با نحوه محاسبه درصد مالیات مشاغل اینترنتی و چگونگی پرداخت مالیات کسب و کار اینترنتی در سال 1404 آشنا شده و از جرایم مالیاتی عدم پرداخت به موقع مالیات این مشاغل مطلع شدند. سازمان مالیات کشور بیشتر سختگیری خود را جهت تشکیل پرونده مالیاتی مشاغل اینترنتی قرار داده است. با این حال بیشتر مشاغل اینترنتی خرد از پرداخت مالیات معاف می باشند. در ادامه قوانین و مقررات معافیت مالیاتی کسب و کارهای اینترنتی توضیح داده شده است.

مطابق آیین نامه حمایت از کسب و کار های اقتصاد دیجیتال، مشاغل اینترنتی که در پلتفرم های داخلی فعالیت نموده، نسبت به تسلیم اظهارنامه و نگهداری اسناد و مدارک فروش محصولات، تا سی برابر حقوق و دستمزد معاف می باشند. تعیین حداقل مالیات کسب و کار های اینترنتی پلتفرم های داخلی به شکل پلکانی و جهت کمک به اقتصاد دیجیتال صورت می گیرد. لازم به ذکر است که کلیه هزینه های ایجاد کسب و کار اینترنتی در پلتفرم های داخلی نیز شامل هزینه های قابل قبول مالیاتی می باشد.

وبسایت های اینترنتی آموزشی در صورت اخذ مجوز از وزارت فرهنگ و ارشاد اسلامی کشور، از پرداخت مالیات معاف می باشند. همچنین شرکت های دانش بنیانی که به صورت اینترنتی فعالیت نموده نیز به مدت ۲۰ سال از پرداخت مالیات معاف می باشند. لازم به ذکر است که کسب و کار های اینترنتی که از پرداخت مالیات معاف بوده نیز می بایست نسبت به تشکیل پرونده مالیاتی اقدام کنند.

برای دریافت اطلاعات بیشتر در مورد مالیات کسب و کار اینترنتی در سال ۱۴۰۴ در کانال تلگرام آشاثبت عضو شوید. کارشناسان مرکز مشاوره حقوقی آشاثبت نیز آماده اند تا با ارائه خدمات مشاوره حقوقی تلفنی به سوالات شما عزیزان پیرامون اطلاع از مالیات کسب و کار اینترنتی در سال 1404 پاسخ دهند.

پاسخ مشاور: باسلام. با این حال متقاضیانی که در زمان مقرر نسبت به ایجاد پرونده مالیاتی شغل اینترنتی خود اقدام نکنند، مشمول پرداخت جرایمی نیز می گردند. جرایم عدم انجام تکالیف مالیاتی توسط کسب و کارهای مجازی و عدم پرداخت به موقع مالیات کسب و کار اینترنتی در سال ۱۴۰۳ مشابه مشاغل سنتی بوده و شامل پرداخت جریمه های مالیاتی می شود. چرا که عدم ایجاد پرونده مالیاتی به منزله عدم شفافیت مالیاتی مشاغل اینترنتی می باشد.