برای مشاوره نحوه محاسبه مالیات شرکت با مسئولیت محدود

برای مشاوره نحوه محاسبه مالیات شرکت با مسئولیت محدود

مالیات به عنوان یکی از منابع اصلی درآمد دولت ها، نقش مهمی در توسعه اقتصادی و اجتماعی کشورها ایفا می کند. از طرف دیگر، در ایران شرکت های با مسئولیت محدود، به عنوان یکی از اشکال رایج کسب و کارها با مقررات خاص مالیاتی مواجه هستند و مشمول پرداخت مالیات می شوند.

حال از آن جایی که عدم پرداخت مالیات در زمان مشخص شده، منجر به این می شود که صاحبان شرکت های با مسئولیت محدود مشمول پرداخت جریمه شوند؛ به نظر می رسد که اطلاع از نرخ و نحوه پرداخت مالیات شرکت با مسئولیت محدود امری ضروری می باشد.

از این رو، در ادامه مقاله حاضر، قصد داریم، پس از پرداختن به این موضوع که مقررات مالیاتی شرکت با مسئولیت محدود چیست و انواع مالیات آن چه می باشد؛ به تکالیف مالیاتی این شرکت بپردازیم. سپس، در خصوص نحوه محاسبه آنلاین و این که مالیات شرکت با مسئولیت محدود چقدر است و چگونگی پرداخت آن صحبت خواهیم کرد و در انتها؛ معافیت های مالیاتی، نحوه استعلام بدهی مالیاتی و مالیات شرکت با مسئولیت محدود بدون فعالیت ارائه خواهد شد. جهت کسب اطلاعات بیشتر در این خصوص، با ما همراه باشید.

مقررات مالیاتی شرکت با مسئولیت محدود

شرکت های با مسئولیت محدود هم مانند سایر شرکت ها مشمول پرداخت مالیات می شوند و از این قاعده مستثنی نیستند. حال به جهت آشنایی بیشتر کاربران، در این قسمت از مقاله، به مقررات مالیاتی شرکت با مسئولیت محدود پرداخته می شود که به شرح زیر می باشد:

برای اطلاع از مقررات مالیاتی شرکت با مسئولیت محدود، افراد باید به قوانین مرتبط مراجعه کنند، زیرا در این مورد قانون واحد و خاصی وجود ندارد. به عنوان مثال ماده 105 قانون مالیات های مستقیم در مورد نرخ مالیات بر درآمد شرکت ها است که مقرر می دارد: «جمع درآمد شرکت ها و درآمد ناشی از فعالیت های انتفاعی سایر اشخاص حقوقی که از منابع مختلف در ایران یا خارج از ایران تحصیل می شود، پس از وضع زیان های حاصل از منابع غیرمعاف و کسر معافیت های مقرر به استثنای مواردی که طبق مقررات این قانون دارای نرخ جداگانه ای می باشد، مشمول مالیات به نرخ بیست و پنج درصد (25٪) خواهند بود.» بنابراین شرکت ها موظف بوده که بیست و پنج درصد، جمع درآمد خود را پس از کسر زیان و معافیت های مقرر، به عنوان مالیات بر درآمد به سازمان امور مالیاتی کشور پرداخت نمایند.

همچنین بر اساس ماده 110 قانون مالیات های مستقیم، کلیه اشخاص حقوقی از جمله شرکت با مسئولیت محدود، موظف هستند که تا چهار ماه پس از سال مالیاتی اظهارنامه و ترازنامه وحساب سود و زیان متکی به دفاتر و اسناد و مدارک خود را همراه با فهرست هویت شرکا و سهامداران و حسب مورد میزان سهمالشرکه یا تعداد سهام آن ها به اداره امور مالیاتی تحویل دهند. در واقع شرکت ها هر ساله باید اظهارنامه مالیاتی خود را به سازمان امور مالیاتی ارائه بدهند و در آن تمامی درآمدها و هزینه ها را به دقت گزارش دهند. عدم رعایت این موضوع ممکن است منجر به جریمه های سنگین شود.

انواع مالیات شرکت با مسئولیت محدود

شرکت های با مسئولیت محدود مکلف به پرداخت انواع مختلفی از مالیات های مستقیم و غیرمستقیم می باشند. یکی از انواع مالیات شرکت با مسئولیت محدود مالیات بر درآمد است. البته باید توجه داشت که این نوع مالیات با نرخ ثابت 25 درصد محاسبه می شود.

مالیات بر ارزش افزوده یکی دیگر از انواع مالیات هایی است که شرکت های با مسئولیت محدود باید پرداخت کنند. این نوع مالیات در هنگام خرید کالا باید پرداخته شود. در واقع مالیات بر ارزش افزوده با نرخ 10 درصد محاسبه می شود و جزو مالیات های غیرمستقیم می باشد که شرکت از مصرف کنندگان نهایی دریافت کرده و سپس آن را به دولت پرداخت می کند.

نوع دیگر، مالیات های انواع شرکت ها با مسئولیت محدود، مالیات بر دارایی است. یکی از انواع مالیات بر دارای مالیات بر حق تمبر می باشد که به موجب ماده 48 قانون مالیات های مستقیم شرکت با مسئولیت محدود موظف است که ظرف دو ماه از تاریخ تاسیس، به مقدار نیم در هزار سرمایه اصلی خود را به عنوان حق تمبر و سهام و سهم الشرکه به اداره امور مالیاتی پرداخت کند. در واقع شرکت با مسئولیت محدود باید هر سال اظهارنامه ای درباره دارایی های خود ارائه دهند و ارزش آن ها را مشخص کند. علاوه این شرکت های با مسئولیت محدود موظف هستند که مبلغ مشخصی را به عنوان مالیات از حقوق کارمندان و کارگران خود کسر کنند و به دولت بپردازند که به این نوع از مالیات، مالیات بر حقوق گفته می شود.

تکالیف مالیاتی شرکت با مسئولیت محدود

شرکت با مسئولیت محدود به عنوان یکی از رایج ترین اشکال حقوقی کسب و کارها، دارای تکالیف مالیاتی خاصی هستند که باید به دقت رعایت شوند. در خصوص تکالیف مالیاتی شرکت با مسئولیت محدود باید گفت که مطابق با ماده 272 قانون مالیات های مستقیم شرکت ها موظف هستند که کلیه صورت های مالی حسابرسی شده توسط سازمان حسابرسی یا موسسات حسابرسی عضو جامعه حسابداران رسمی ایران را همراه با اظهارنامه مالیاتی به سازمان امور مالیاتی تحویل دهند.

علاوه بر این به موجب ماده 13 و 14 قانون دائمی ارزش افزوده، شرکت های با مسئولیت محدود می بایست 15 روز پس از پایان هر فصل، نسبت به ارسال اظهارنامه ارزش افزوده خود اقدام نمایند. همچنین مهلت پرداخت این مالیات یک ماه پس از پایان فصل می باشد.

نکته دیگر این است که طبق ماده 86 قانون مالیات های مستقیم، شرکت با مسئولیت محدود پس از پرداخت حقوق وظیفه دارند که تا پایان ماه لیست مالیات حقوق خود را برای اداره مالیات ارسال کند. از طرف دیگر بر اساس تبصره ماده 48 قانون مالیات های مستقیم، شرکت با مسئولیت محدود تا 2 ماه پس از ثبت شرکت فرصت دارد که نسبت به تشکیل پرونده مالیاتی اقدام نماید. یکی دیگر از تکالیف مالیاتی شرکت با مسئولیت محدود این است که طبق بند 9 ماده 6 آیین نامه تحریر دفاتر 2 ماه پس از ثبت شرکت باید دفاتر تجاری خود را پلمپ کنند.

محاسبه آنلاین مالیات شرکت با مسئولیت محدود

یکی از مسائل مهمی که در خصوص مالیات شرکت با مسئولیت محدود وجود، اطلاع از نحوه محاسبه آن می باشد. حال در این بخش از مقاله به جهت آشنایی بیشتر کاربران توضیحات مفصلی در خصوص نحوه محاسبه مالیات شرکت با مسئولیت محدود و محاسبه آنلاین مالیات شرکت با مسئولیت محدود ارائه می شود.

در ابتدا باید به این نکته توجه داشت که پرداخت بدهی مالیاتی شرکت با مسئولیت محدود همانند سایر بدهی ها بر عهده خود شخصیت حقوقی (شرکت حقوقی ثبت شده) است. این بدهی باید با سرمایه و یا اموال شرکت پرداخت شود. همچنین، نحوه محاسبه مالیات بر درآمد شرکت با مسئولیت محدود بدین صورت است که ابتدا باید سود خالص این شرکت تعیین شود.

سپس 25 درصد از سود خالص شرکت با مسئولیت محدود، باید به عنوان مالیات به سازمان امور مالیاتی پرداخت شود. علاوه بر این نحوه محاسبه مالیات بر ارزش افزوده افراد نیز به این صورت می باشد که مالیات پرداخت شده از جانب صاحبان کسب و کار از مالیات دریافت شده از خریداران کسر شده و آنچه باقی می ماند، تحت عنوان مالیات بر ارزش افزوده به حساب خزانه دولت (سازمان امور مالیاتی کشور) پرداخت می شود. محاسبه آنلاین مالیات شرکت با مسئولیت محدود، با مراجعه به سایت های ارائه دهنده این خدمت امکان پذیر می باشد.

مالیات در شرکت مسئولیت محدود چقدر است

کلیه شرکت ها مشمول پرداخت مالیات می شوند و شرکت با مسئولیت محدود مانند سایر شرکت ها باید به دولت مالیات پرداخت کند. حال ممکن است که در ذهن برخی از افراد، این پرسش مهم مطرح شود که مالیات در شرکت مسئولیت محدود چقدر است که پاسخ آن در این بخش مورد بررسی قرار می گیرد.

در پاسخ به سوال فوق باید گفت که بر اساس ماده 105 قانون مالیات های مستقیم که در بخش های قبلی به آن اشاره شد، نرخ مالیات بر درآمد کلیه اشخاص حقوقی از جمله شرکت با مسئولیت محدود، 25 درصد می باشد. بنا بر این اشخاص حقوقی باید به میزان 25% از سودی كه در یك سال به دست آورده اند، به عنوان مالیات به سازمان امور مالیاتی بپردازند.

علاوه بر این؛ در خصوص مالیات بر ارزش افزوده باید توجه داشت که این نوع مالیات مطابق با میزان فروش و درآمد شرکت تعیین می شود. در واقع حدود 10 درصد از ارزش فروش، به قیمت کالا یا خدمت افزوده می شود و این هزینه اضافی نیز به صورت مستقیم به اداره مالیات پرداخت می شود.

نحوه پرداخت مالیات شرکت با مسئولیت محدود چگونه است

همانطور که در بخش های قبلی گفته شد؛ شرکت های با مسئولیت محدود موظف به پرداخت مالیات هستند. حال ممکن است که در ذهن برخی از افراد این پرسش مهم مطرح شود که نحوه پرداخت مالیات شرکت با مسئولیت محدود چگونه است که پاسخ آن به شرح زیر می باشد:

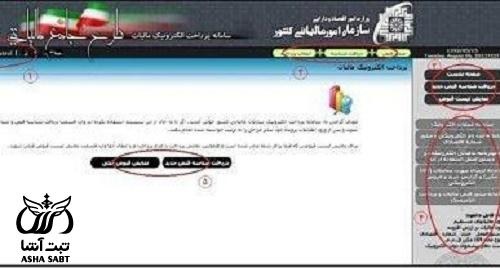

در ابتدا شخص باید آدرس tax.gov.ir را در مرورگر وارد نموده تا به صفحه زیر باز شود. پس از آن باید، در قسمت سایر خدمات مالیاتی، گزینه پرداخت الکترونیک مالیات را انتخاب کند.

در این مرحله، متقاضی باید سامانه الکترونیک پرداخت مالیات را انتخاب کند.

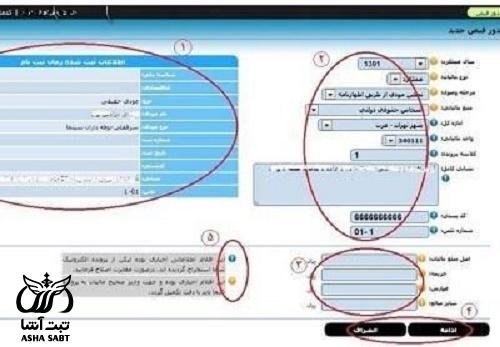

سپس شخص باید اقدام به وارد کردن نام کاربری و رمز عبور خود نماید.

در صفحه جدید دو گزینه وجود دارد که شامل "دریافت شناسه قبض جدید" و " نمایش قبوض قبلی" می شود. برای دریافت شناسه قبض و شناسه پرداخت جدید باید بر روی "دریافت شناسه قبض جدید" باید كلیك شود. هم چنین، برای نمایش قبوضی كه قبلا برای كاربر صادر شده است و همچنین نمایش پرداخت و یا عدم پرداخت و یا ابطال آن ها باید بر روی "نمایش قبوض قبلی" كلیك گردد.

پس از این که شخص متقاضی اطلاعات نمایش داده شده را تایید کرد، باید گزینه "ادامه" را انتخاب کند.

در این مرحله، متقاضی باید اقدام به انتخاب گزینه پرداخت آنلاین بنماید.

باید توجه داشت که در مرحله پرداخت آنلاین، اطلاعاتی از قبیل شناسه قبض، شناسه پرداخت، مبلغ قابل پرداخت، نام مودی و پست الكترونیك قابل مشاهده می باشد. همچنین شخص می تواند با مراجعه به آدرس payments.tax.gov.ir و وارد کردن شناسه 30 رقمی قبض خود، نسبت به پرداخت مالیات اقدام کند.

معافیت های مالیاتی شرکت با مسئولیت محدود

یکی از سوالات رایجی که برای موسسان شرکت با مسئولیت محدود، مطرح می شود این است که آیا قانونگذار، برای شرکت با مسئولیت محدود معافیت های مالیاتی خاصی در نظر گرفته است یا خیر؟ به منظور پاسخگویی به این پرسش، این بخش از مقاله به بیان معافیت های مالیاتی شرکت با مسئولیت محدود اختصاص داده شده است.

شرکت های با مسئولیت محدود می توانند از انواع مختلفی از معافیت های مالیاتی می توانند بهره مند شوند که یکی از آن مهم ترین آن مربوط به افزایش درآمد ابرازی است. در واقع تبصره 7 ماده 105 قانون مالیات های مستقیم در این خصوص مقرر می دارد: «به ازای هر ده درصد (۱۰٪) افزایش درآمد ابرازی مشمول مالیات اشخاص موضوع این ماده نسبت به درآمد ابرازی مشمول مالیات سال گذشته آن ها، یک واحد درصد و حداکثر تا پنج واحد درصد از نرخ های مذکور کاسته می شود. شرط برخورداری از این تخفیف تسویه بدهی مالیاتی سال قبل و ارائه اظهارنامه مالیاتی مربوط به سال جاری در مهلت اعلام شده از سوی سازمان امور مالیاتی است.»

همچنین مطابق ماده 20 آیین نامه اجرایی قانون حمایت از شرکت ها و موسسات دانش بنیان و تجاری سازی نوآوریها و اختراعات، کلیه شرکت های دانش بنیان در هر قالبی که تاسیس شوند تا 15 سال پس از تاریخ صدور مجوز شرکت از پرداخت مالیات معاف می باشد.

معافیت بعدی مربوط به شرکت های با مسئولیت محدودی است که در حوزه ایرانگردی، جهانگردی، تولیدی و معدنی فعالیت می کنند. این گونه از شرکت ها طبق ماده 132 قانون مالیات های مستقیم، از تاریخ شروع فعالیت به مدت پنج سال و در مناطق کمتر توسعه یافته به مدت ۱۰ سال، مشمول مالیات با نرخ صفر می شوند.

علاوه بر این شرکت های با مسئولیت محدودی که به فعالیت در حوزه کشاورزی، دامپروری، دامداری، پرورش ماهی و زنبور عسل و پرورش طیور، صیادی و ماهیگیری، نوغانداری، احیاء مراتع و جنگل ها، باغات و اشجار از هر قبیل و نخیلات می پردازند، از پرداخت مالیات معاف می باشند.

استعلام بدهی مالیاتی شرکت با مسئولیت محدود

برای مشاهده سوابق و بدهی پرونده مالیاتی شرکت با مسئولیت محدود، لازم است که شخص به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به نشانی tax.gov.ir مراجعه کرده و باقی مراحل را از این سایت پیگیری نماید. به منظور آشنایی علاقمندان با نحوه استعلام بدهی مالیاتی شرکت با مسئولیت محدود، این قسمت از مقاله به بیان چگونگی مشاهده پرونده بدهی مالیاتی شخص حقوقی اختصاص داده شده است.

برای استعلام بدهی مالیاتی شرکت با مسئولیت محدود شخص ابتدا می بایست آدرس سامانه میز خدمت عملیات الکترونیک مالیاتی به نشانی tax.gov.ir را در مرورگر خود وارد نموده و مطابق تصویر زیر به صفحه اصلی این سایت وارد شود. پس از آن، متقاضی می بایست بخش "سایر خدمات مالیاتی" را انتخاب نموده و از فهرست نمایش داده شده، بر روی گزینه "استعلام بدهی مالیاتی" کلیک نماید.

در مرحله بعدی، شخص به درگاه ملی خدمات الکترونیک مالیات هدایت گردیده که لازم است در این قسمت، فرد شناسه ملی شرکت، کلمه عبور حساب کاربری و همچنین، تصویر امنیتی را در قسمت های مشخص شده وارد نموده و سپس گزینه "ورود به درگاه ملی" را انتخاب نماید.

پس از آن شخص می بایست رمز یک بار مصرفی را که به شماره همراه ثبت شده در سامانه پیامک می گردد را در این قسمت وارد نموده و سپس گزینه ورود به سایت را انتخاب نماید.

پس از ورود به حساب کاربری در سامانه سازمان امور مالیات، داوطلب باید از منوی سمت راست گزینه درخواست را انتخاب نماید.

در مرحله بعد فرد برای مشاهده سوابق بدهی های مالیاتی شرکت با مسئولیت محدود باید گزینه "استعلام بدهی مالیاتی" را انتخاب کند.

در مرحله بعد برای متقاضی یک صفحه به نمایش گذاشته می شود که در آن صفحه با وارد کردن اطلاعات مورد نیاز می تواند نسبت به استعلام بدهی مالیاتی شرکت با مسئولیت محدود اقدام کند. توجه به این نکته ضروری است که متقاضی برای استعلام بدهی مالیاتی، می بایست شناسه ملی شرکت را به همراه داشته باشد.

مالیات شرکت با مسئولیت محدود بدون فعالیت

در قسمت گذشته، به مالیات شرکت با مسئولیت محدود، نحوه پرداخت و موارد معافیت این شرکت پرداخته و بیان نمودیم که شرکت با مسئولیت محدود ملزم به ارائه اظهارنامه مربوطه و پرداخت مالیات در مهلت مقرر می باشد. حال در این بخش از مقاله، قصد داریم تا به توضیح مالیات شرکت با مسئولیت محدود بدون فعالیت بپردازیم.

در ابتدا باید گفت که شرکت با مسئولیت محدود بدون فعالیت به شرکتی اطلاق می شود که به طور رسمی ثبت شده است، اما در طول یک دوره مشخص، هیچ گونه فعالیت تجاری یا اقتصادی انجام نداده است. به عبارتی این نوع شرکت ها ممکن است به دلایل مختلف از جمله انتظار برای شروع فعالیت، تغییر در برنامه های تجاری یا شرایط اقتصادی نامساعد، به حالت غیرفعال درآمده باشند.

اما باید توجه داشت که حتی اگر یک شرکت با مسئولیت محدود بدون فعالیت باشد، می بایست اظهارنامه مالیاتی خود را به سازمان امور مالیاتی پرداخت کند. لازم به ذکر است که عدم تشکیل به موقع پرونده مالیاتی و تحویل ندادن دفاتر مالی پلمپ و اظهارنامه مالیاتی به سازمان منجر به این می شوند که شرکت با مسئولیت محدود مشمول جریمه های مالیاتی سنگینی شود.

برای دریافت اطلاعات بیشتر در مورد نحوه محاسبه مالیات شرکت با مسئولیت محدود در کانال تلگرام آشاثبت عضو شوید. کارشناسان مرکز مشاوره حقوقی آشاثبت نیز آماده اند تا با ارائه خدمات مشاوره حقوقی تلفنی به سوالات شما عزیزان پیرامون اطلاع از نحوه محاسبه مالیات شرکت با مسئولیت محدود پاسخ دهند.

پاسخ مشاور: باسلام. بله.