برای مشاوره نحوه محاسبه مالیات بر درآمد کشاورزی

برای مشاوره نحوه محاسبه مالیات بر درآمد کشاورزی

بر اساس قوانین مالیاتی در ایران، کلیه افرادی که به واسطه شغل خود، درآمدی کسب می نمایند، لازم است که مالیات متعلقه آن را به دولت پرداخت نمایند. اشخاص حقیقی و حقوقی که در حوزه های مختلف کشاورزی فعالیت می کنند نیز از این قاعده مستثنی نبوده و مشمول پرداخت مالیات بر درآمد کشاورزی می باشند.

دولت به منظور حمایت از کشاورزان و رونق تولید محصولات در این بخش، در بسیاری از موارد، برای کشاورزان و فعالین این حوزه، معافیت مالیاتی در نظر گرفته است. در این میان، یکی از پرسش های مهمی که برای افراد مطرح می شود، این است که معافیت های مالیاتی بخش کشاورزی شامل چه مواردی می شود و آیا فروش محصولات کشاورزی معاف از مالیات است و ایا کشاورزی معاف از مالیات است؟

از این رو، در این بخش از مقاله به سوال مالیات بر درآمد کشاورزی چیست؛ پاسخ داده و انواع و نحوه محاسبه آن آورده می شود. در ادامه، به بررسی مشاغل کشاورزی معاف از مالیات و لغو آن پرداخته و به پاسخ این پرسش خواهیم پرداخت که آیا فروش محصولات کشاورزی معاف از مالیات است یا خیر. در انتهای مقاله نیز، مالیات کارتخوان کشاورزی و مراحل و نحوه ارسال و پرداخت اظهارنامه مالیاتی کشاورزی ارائه می گردد. جهت کسب اطلاعات بیشتر در خصوص مالیات خرید و فروش محصولات کشاورزی، با ما همراه باشید.

مالیات بر درآمد کشاورزی چیست

انواع مالیات در به دو دسته مالیات مستقیم و مالیات غیر مستقیم تقسیم بندی می شود. مالیات بر درآمد و مالیات بر دارایی از انواع مالیات مستقیم و مالیات بر مصرف، مالیات بر ارزش افزوده و مالیات بر واردات از انواع مهم مالیات غیرمستقیم محسوب می شوند. در توضیح مالیات بر درآمد، می بایست بیان نمود که این نوع مالیات، از اشخاص حقیقی و حقوقی به واسطه درآمد آن ها از فعالیت ها و منابع مالی مختلف؛ تعیین و اخذ می شود.

با توجه به تعریف فوق، می توان در پاسخ به این پرسش که مالیات بر درآمد کشاورزی چیست؛ نیز چنین بیان نمود که مالیات بر درآمد کشاورزی، نوعی مالیات بر درآمد مشاغل بوده که از افرادی که در فرآیند فرآوری یا فروش محصولات کشاورزی، سود می برند؛ دریافت می شود.

محاسبه این نوع مالیات، با توجه به میزان درآمد افراد ناشی از فعالیت های کشاورزی متفاوت می باشد. هم چنین، توجه به این نکته ضروری است که برخی فعالیت ها در حوزه کشاورزی و زراعت مشمول معافیت مالیاتی نیز می گردند که در قسمت های بعدی مقاله به طور مفصل به آن پرداخته خواهد شد.

انواع مالیات بر درآمد کشاورزی

فعالیت کشاورزی به حوزه های مختلفی تقسیم بندی می شود که از جمله آن می توان به حوزه زراعت، حوزه دام و طیور و ... اشاره نمود. با توجه به این امر، می توان بیان نمود که انواع مالیات بر درآمد کشاورزی در این حوزه نیز، به بخش های مختلفی تقسیم بندی می شود که به قرار زیر است:

مالیات بر درآمد کشاورزی در بخش زراعت: افرادی که به کشت و زرع در حوزه زراعت مشغول به فعالیت می باشند، لازم است که میزان مالیات متعلقه را پس از کسر معافیت ها، به سازمان امور مالیاتی کشور پرداخت نمایند. فعالیت های کشاورزی زراعی به دو دسته محصولات زراعی سالانه و محصولات زراعی باغی دائمی تقسیم بندی می شود.

مالیات بر درآمد کشاورزی در بخش دام و طیور: منظور از دام و طیور در خصوص فعالیت های کشاورزی، پرورش انواع دام سبک و سنگین، پرندگان گوشتی و تخمگذار، زنبور عسل و کرم ابریشم می باشد. مالیات بر درآمد کشاورزی در بخش دام و طیور خود به دو بخش دامداری سنتی و صنعتی تقسیم می شود که دامداری سنتی به دلیل حاشیه سود پایین، غالبا از پرداخت مالیات معاف، اما دامداری صنعتی، مشمول پرداخت آن می باشد.

مالیات بر درآمد کشاورزی در بخش پرورش شیلات: فعالیت های کشاورزی، در حوزه شیلات شامل پرورش و نگهداری حیوانات آبزی مانند ماهی و میگو و صدف و نیز جمع آوری آبزیان مانند مرجان ها، جلبک ها و اسفنج ها و نیز صدف های دریایی جهت درآمد زایی است.

مالیات بر درآمد کشاورزی در بخش مراتع و جنگل ها: منظور از فعالیت کشاورزی در حوزه مراتع و جنگل ها، مجموعه اقدامات قانونی به منظور پرورش و تولید چوب می باشد. دریافت مالیات در این حوزه، به صورت پرداخت عوارض و بهره و حقوق مالکانه صورت می گیرد.

نحوه محاسبه مالیات بر درآمد کشاورزی

در خصوص این که مالیات بر درآمد کشاورزی چگونه محاسبه می شود، می بایست بیان نمود که مالیات این مشاغل پس از کسر معافیت های تعلق گرفته و نیز کسر هزینه های قابل قبول مالیاتی، محاسبه می شود. مطابق با ماده 94 قانون مالیات های مستقیم، درآمد مشمول مالیات مشاغل اعم از درآمد فعالیت حوزه کشاورزی، عبارت است از کل فروش کالا و خدمات به اضافه سایر درآمدهای آنان که مشمول مالیات فصول دیگر شناخته نشده، پس از کسر هزینه ها و استهلاکات مربوط.

در خصوص نحوه محاسبه مالیات بر درآمد کشاورزی نیز، لازم به ذکر است که درآمد سالانه مشمول مالیات مودیان من جمله مشاغل کشاورزی، تا میزان معافیت موضوع ماده 84 این قانون از پرداخت مالیات معاف و مازاد آن به نرخ های مذکور در ماده 131 قانون مالیات مستقیم، مشمول پرداخت مالیات می باشد.

مطابق با ماده قانون بودجه سال 1404، سقف معافیت مالیاتی سالانه موضوع ماده (۸۴) قانون مالیات های مستقیم، دویست و هشتاد و هشت میلیون تومان است و نسبت به مازاد دویست و هشتاد و هشت میلیون تا سی صد و شصت میلیون، 10 درصد؛ نسبت به مازاد سی صد و شصت میلیون تا چهارصد و پنجاه و شش میلیون، 15 درصد، نسبت به مازاد چهارصد و پنجاه و شش میلیون تا ششصد میلیون، 20 درصد؛ نسبت به مازادششصد میلیون تا هشتصد میلیون، 25 درصد و نسبت به مازاد هشتصد میلیون، 30 درصد می باشد. این لایحه باید به تصویب شورای نگهبان رسیده و از مجلس به رئیس جمهور ابلاغ شود.

هم چنین، به موجب ماده 131، نرخ مالیات بر درآمد اشخاص حقیقی تا میزان دو میلیارد ریال درآمد مشمول مالیات سالانه به نرخ پانزده درصد؛ نسبت به مازاد دو میلیارد ریال تا میزان چهار میلیارد ریال درآمد، مشمول مالیات سالانه به نرخ بیست درصد و نسبت به مازاد چهار میلیارد ریال درآمد مشمول مالیات سالانه به نرخ بیست و پنج درصد خواهد بود.

مشاغل کشاورزی معاف از مالیات

در بخش های پیشین مقاله به توضیح این که مالیات بر درآمد کشاورزی چیست؛ پرداخته و انواع و نحوه محاسبه آن بیان گردید. در این بخش از مقاله قصد داریم تا به توضیح معافیت مالیاتی بخش کشاورزی پرداخته و به این پرسش پاسخ دهیم که مشاغل کشاورزی معاف از مالیات شامل چه مواردی می شود؟

در خصوص معافیت مالیاتی بخش کشاورزی می بایست بیان نمود که به موجب ماده 81 قانون مالیات مستقیم، درآمد حاصل از کلیه فعالیت های کشاورزی، دام پروری، دامداری، پرورش ماهی و زنبور عسل و پرورش طیور، صیادی و ماهیگیری، نوغانداری، احیاء مراتع و جنگل ها، باغات اشجار از هر قبیل و نخیلات از پرداخت مالیات معاف می باشد.

هم چنین، مستند به ماده 141 اصلاحی قانون مالیات مستقیم، صد درصد درآمد حاصل از صادرات خدمات و کالاهای غیرنفتی و محصولات بخش کشاورزی و بیست درصد درآمد حاصل از صادرات مواد خام و کالاهای واسطه ای نیمه خام، مشمول مالیات با نرخ صفر است. علاوه بر این، صد درصد درآمد صندوق حمایت از توسعه بخش کشاورزی، شرکت های تعاون روستایی، عشایری، کشاورزی، صیادان و اتحادیه های آن ها از پرداخت مالیات معاف است.

لغو معافیت مالیاتی کشاورزی

همانطور که پیش تر بیان شد، طبق ماده 81 قانون مالیات های مستقیم، درآمد حاصل از کلیه فعالیت های کشاورزی، دامپروری، دامداری، پرورش ماهی و زنبور عسل و پرورش طیور و ... از پرداخت مالیات معاف می باشد. با این حال؛ سازمان امور مالیاتی کشور، در سال گذشته، به منظور اصلاح معافیت های مالیاتی و برقراری پایه های مالیاتی جدید بر مجموع درآمد؛ از لغو معافیت مالیاتی کشاورزی خبر داد.

به موجب این اصلاحات جدید، فعالیت های کشاورزی که در گذشته، به صورت مطلق از پرداخت مالیات معاف بوده، از این پس، مالیات بر مجموع درآمد در نظر گرفته می شود که به موجب آن، برای اشخاص حقیقی تا ۴ برابر معافیت پایه ای که در قانون مشخص می شود، معافیت لحاظ می گردد.

هم چنین، به موجب این طرح، معافیت های قبلی در حوزه کشاورزی، به مالیات به نرخ صفر تبدیل می شود. این امر، به این معنی است که حتی اگر فرد مشمول پرداخت مالیاتی در کشاورزی و باغبانی شود، این عدد در صفر ضرب شده و مالیات آن صفر لحاظ خواهد شد. در این طرح، معافیت های مالیاتی حوزه کشاروزی، با روش های نوین معافیت مثل اعتبار مالیاتی، نرخ ترجیحی به اشخاص و فعالیت های هدف دار جایگزین شده و به متقاضیان واجد شرایط، اعطا می گردد. ذکر این نکته در این میان، حائز اهمیت است که این طرح، در حال حاضر، به صورت لایحه در مجلس مطرح شده و به صورت قانون درنیامده است.

فروش محصولات کشاورزی معاف از مالیات است؟

کلیه شاغلین در بخش کشاورزی، خود به طور مستقیم به کشت و تولید، مشغول نبوده و برخی افراد به واسطه خرید و فروش این محصولات؛ امرار معاش می نمایند. در این میان، ممکن است که این سوال برای برخی افراد مطرح شود که آیا فروش محصولات کشاورزی معاف از مالیات است؟

در پاسخ به این پرسش، می بایست بیان نمود که معافیت مذکور در ماده 81 قانون مالیات مسقیم، تنها به کشاورز و تولید کننده ای تعلق می گیرد که خود، محصولات مزبور را تولید و در بازار به فروش می رساند. از این رو، افرادی که به عنوان واسطه و دلال، محصولات کشاورزی را از کشاورزی، خریداری نموده و در بازار عرضه می نمایند، به هیچ وجه مشمول معافیت مالیاتی بخش کشاورزی نخواهند شد.

علت این امر، آن است که دولت به واسطه قرار دادن معافیت ها و مشوق های مالیاتی، سعی دارد از تولید کنندگان این حوزه حمایت نماید و هر شخص دیگری که که به نوعی از فرآوری یا فروش محصولات کشاورزی، سود می برد، می بایست مالیات متعلقه را پرداخت کند و مشمول معافیت مالیات بر درآمد کشاورزی، نمی شود.

مالیات کارتخوان کشاورزی

کشاورزانی که دارای صاحب دستگاه کارتخوان یا پوز هستند به منظور پرداخت مالیات کارتخوان کشاورزی، باید ابتدا؛ در سامانه سازمان امور مالیاتی ثبت نام نموده و ضمن تشکیل پرونده مالیاتی، دستگاه پوز خود را به پرونده مالیاتی متصل نمایند. به منظور ثبت و متصل نمودن دستگاه کارتخوان به پرونده مالیاتی، متقاضی می بایست به سامانه سازمان امور مالیاتی کشور به نشانی اینترنتی my.tax.gov.ir مراجعه نماید.

هم چنین، متقاضیان می توانند با ورود به این سامانه، نسبت به غیرفعال سازی کارتخوان های کشاورزی خود، که از آن استفاده نمی نمایند، نیز اقدام کنند. توجه به این نکته ضروری است در صورتی که مشاغل حوزه کشاورزی با جمع کردن کارتخوان از محل فعالیت خود برای ارائه خدمات و کالاها از مشتریان وجه نقد دریافت کنند، این امر نزد سازمان مالیاتی کتمان درآمد محسوب شده و مشمول جریمه مالیاتی می شود.

به افراد دارای دستگاه پوز و کارتخوان به منظور انجام فعالیت های کشاورزی، به منظور بهره مندی از مشوق ها و معافیت های مالیاتی، نسبت به اتصال کارتخوان خود به پرونده مالیاتی اقدام نموده و ضمن تکمیل اظهارنامه مالیاتی، قسمت های مربوط به معافیت های مالیاتی را نیز کامل نمایند.

مراحل و نحوه ارسال و پرداخت اظهارنامه مالیاتی کشاورزی

افرادی که به فعالیت در حوزه کشاورزی اشتغال داشته، اما مشمول دریافت معافیت نمی باشند؛ لازم است که در موعد مقرر، نسبت به تکمیل و ارسال اظهارنامه مالیاتی خود اقدام نمایند. از آن جایی که ممکن است برخی افراد با مراحل و نحوه ارسال و پرداخت اظهارنامه مالیاتی کشاورزی، آشنایی نداشته باشند، این قسمت از مقاله به بیان این مراحل اختصاص داده شده است:

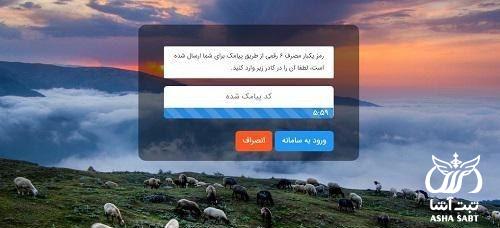

در ابتدا، متقاضی لازم است که نشانی my.tax.gov.ir را در مرورگر خود جست و جو نموده و اطلاعات خواسته شده را در قسمت ورود به درگاه درج نماید.

سپس متقاضی باید کد یک بار مصرف پیامک شده به شماره تلفن همراه خود را وارد کرده و به حساب کاربری وارد شود.

در این مرحله متقاضی می بایست گزینه "جهت ارسال اظهارنامه عملکرد و توافق تبصره ماده 100 اینجا کلیک کنید" را انتخاب نموده و وارد مرحله بعدی شود.

سپس متقاضی در این بخش باید، پرونده مورد نظر مالیاتی خود را انتخاب کند.

در این قسمت کاربر باید گزینه "ثبت اظهارنامه و فرم استفاده از تبصره ماده 100" را برگزیند و سایر مراحل پرداخت مالیات بر درآمد کشاورزی را طی کند.

به موجب ماده 100 قانون مالیات مستقیم، مودیان و صاحبان مشاغل مکلفند اظهارنامه مالیاتی مربوط به فعالیت های شغلی خود را در سال مالیاتی برای هر واحد شغلی یا برای هر محل جداگانه طبق نمونه سازمان امور مالیاتی کشور تهیه و تنظیم نموده و تا آخر خرداد ماه سال بعد به اداره امور مالیاتی محل شغل خود تسلیم و مالیات متعلق را پرداخت نمایند.

برای دریافت اطلاعات بیشتر در مورد نحوه محاسبه مالیات بر درآمد کشاورزی در کانال تلگرام آشاثبت عضو شوید. کارشناسان مرکز مشاوره حقوقی آشاثبت نیز آماده اند تا با ارائه خدمات مشاوره حقوقی تلفنی به سوالات شما عزیزان پیرامون اطلاع از نحوه محاسبه مالیات بر درآمد کشاورزی پاسخ دهند.

پاسخ مشاور: باسلام. در خصوص معافیت مالیاتی بخش کشاورزی می بایست بیان نمود که به موجب ماده 81 قانون مالیات مستقیم، درآمد حاصل از کلیه فعالیت های کشاورزی، دام پروری، دامداری، پرورش ماهی و زنبور عسل و پرورش طیور، صیادی و ماهیگیری، نوغانداری، احیاء مراتع و جنگل ها، باغات اشجار از هر قبیل و نخیلات از پرداخت مالیات معاف می باشد.