برای مشاوره اطلاع از تراز آزمایشی

برای مشاوره اطلاع از تراز آزمایشی

تراز آزمایشی (Trial Balance) نوعی کاربرگ و یکی از گزارشات حسابداری محسوب می شود. این گزارش به صورت یک فهرست تهیه شده و انواع مختلفی دارد. تراز آزمایشی می تواند در دوره های مختلف مالی تهیه شده، اما اصولا در پایان هر ماه تنظیم می شود. تهیه و استفاده از تراز آزمایشی مزایا و کاربرد های متععدی دارد.

دقت و کاهش خطا در عملیات حسابداری و همچنین کنترل توازن مانده دفتر کل از مزایا و کاربردهای اصلی استفاده از تراز آزمایشی محسوب می شود. لذا آشنایی با این گزارش مالی و جزئیات آن، نظیر ترتیب حسابها در تراز آزمایشی و نیز مراحل و نحوه نگارش آن، خصوصا برای امور حسابداری شرکت امری پر اهمیت است.

از این رو؛ در این مقاله، ابتدا به این پرسش پاسخ داده می شود که تراز آزمایشی چیست. سپس کاربرد، انواع و ترتیب حسابها در تراز آزمایشی مورد بررسی قرار می گیرد و بعد از آن؛ مراحل و نحوه تهیه و استفاده از تراز آزمایشی و همچنین تصحیح اشتباهات تراز آزمایشی آموزش داده می شود. سپس، تفاوت تراز آزمایشی و ترازنامه راجع به تراز آزمایشی اصلاح شده صحبت می شود و در نهایت؛ در قسمت پایانی مقاله، نمونه تراز آزمایشی چهار ستونی بررسی و نمونه جدول تراز آزمایشی و نمونه تراز آزمایشی 6 ستونی ارائه خواهد شد.

تراز آزمایشی چیست

در پاسخ به این سوال که تراز آزمایشی چیست، باید بیان کرد که تراز آزمایشی فهرستی است که حساب ها و مانده حساب های مجموعه یا شرکت را در یک بازده زمانی مشخص نشان می دهد. این تراز انواع مختلفی دارد و شامل قسمت های مختلفی از جمله بدهکار و بستانکار می باشد. تراز آزمایشی را می توان در زمان اعم از هفتگی، ماهیانه، سالانه و... تهیه نمود.

به طور کلی؛ حساب ها به ترتیبی که در دفتر کل درج شده اند؛ در تراز آزمایشی فهرست می شوند. موجودی دفتر کل شرکت در ستون های بدهی و بستانکاری تراز آزمایشی وارد می شود. همچنین استفاده از تراز آزمایشی موجب کنترل توازن مانده دفتر کل می شود. هم چنین، در تراز آزمایشی باید جمع ستون بدهکار و بستانکار با یکدیگر برابر باشد.

عدم برابری این دو ستون با یکدیگر حاکی از وجود خطا در سیستم حسابداری شرکت است. در واقع اطمینان از صحت ورودی ها در سیستم های حسابداری یکی از اهداف اصلی تهیه تراز آزمایشی محسوب می شود. متقاضیان برای اطلاع از ترازنامه شرکت؛ می توانند به مطالعه مقاله زیر اقدام نمایند.

کاربرد تراز آزمایشی در حسابداری

همانطور که بیان شد؛ تراز آزمایشی اصولا در پایان هر ماه تهیه می شود. این تراز فهرستی است که حساب ها و مانده حساب های مجموعه یا شرکت را در یک بازده زمانی مشخص نشان می دهد؛ اما اصلا چرا باید از تراز آزمایشی استفاده کرد؟ به عبارت دیگر، کاربرد تراز آزمایشی در حسابداری چیست؟

استفاده از تراز آزمایشی این اطمینان را برای حسابدار ایجاد می کند که حسابداری مجموعه یا شرکت از نظر ریاضی درست است. در واقع حسابدار با تفکیک و جمع بدهی ها و مطالبات و اعتبارات، متوجه اشتباهات و خطاهای موجود در سیستم حسابداری می شود. همچنین، به وسیله تراز آزمایشی می توان دریافت که پس از انتقال اطلاعات از دفتر روزنامه به دفتر کل، جمع ستون های بدهکار و بستانکار در دفتر کل برابر است و در واقع خطایی در این حین صورت نگرفته است.

همچنین تراز آزمایشی با تفکیک و خلاصه برداری از حساب های دفاتر موجب سهولت در تهیه حساب های نهایی می شود. علاوه بر موارد مذکور، شناسایی موجودی قسمت بدهکار و بستانکار هر حساب دفتر کل از دیگر مزایا و کاربردهای تراز آزمایشی در حسابداری به شمار می آید.

انواع تراز آزمایشی در حسابداری

تراز آزمایشی انواع مختلفی دارد. لذا در این بخش از مقاله انواع تراز آزمایشی در حسابداری مورد بررسی قرار می گیرد. انواع تراز آزمایشی در حسابداری عبارت اند از: تراز آزمایشی دو ستونی، تراز آزمایشی چهار ستونی، تراز آزمایشی شش ستونی و تراز آزمایشی هشت ستونی. در ادامه راجع به هر یک از انواع تراز آزمایشی به تفکیک صحبت می شود.

تراز آزمایشی دو ستونی: تراز آزمایشی دو ستونی متداول ترین و ساده ترین نوع تراز آزمایشی است که از دو ستون بدهکار و بستانکار تشکیل شده است. در این قسم از تراز آزمایشی، مانده بدهکار و مانده بستانکار ثبت می شود و در نهایت؛ میزان بدهکار و بستانکار در دو طرف تراز باید با هم برابر باشند. لازم به ذکر است که می توان در تراز آزمایشی دو ستونی ستون های دیگری نیز قرار داد، اما این ستون های اضافه صرفا برای ارائه اطلاعات بیشتر هستنند و تنها جمع ستون های بدهکار و بستانکار است که باید با هم برابر باشند.

تراز آزمایشی چهار ستونی: تراز آزمایشی چهار ستونی شامل چهار ستون بدهکار، بستانکار و دو ستون گردش حساب برای بدهکار و بستانکار می باشد. در این نوع از تراز آزمایشی، برابری حاصل جمع دو ستون مانده با یکدیگر و دو ستون گردش حساب با یکدیگر بیانگر صحت اطلاعات دفتر کل می باشد.

تراز آزمایشی شش ستونی: تراز آزمایشی شش ستونی علاوه بر ستون های مندرج در تراز آزمایشی چهار ستونی شامل دو ستون دیگر گردش حساب پیش از دوره نیز می شود. شایسته ذکر است که نحوه محاسبه تراز آزمایشی شش ستونی دقیقا مانند محاسبه تراز آرمایشی چهار ستونی می باشد.

تراز آزمایشی هشت ستونی: تراز آزمایشی هشت ستونی شامل ستون های مندرج در تراز آزمایشی شش ستونی به علاوه دو ستون اضافه دیگر تحت عنوان ابتدای دوره مالی می باشد. این دو ستون اضافه به صورت مجزا برای بدهکار و بستانکار می باشد. نحوه محاسبه تراز آزمایشی هشت ستونی نیز مانند محاسبه تراز آرمایشی شش ستونی می باشد.

ترتیب حسابها در تراز آزمایشی

همانطور که گفته شد؛ تراز آزمایشی فهرستی است که حساب ها و مانده حساب های مجموعه یا شرکت را در یک بازده زمانی مشخص نشان می دهد. در واقع تراز آزمایشی خلاصه ای دفاتر کل است که در آن کلیه حساب ها به همراه مانده آن ها نمایش و گزارش داده می شود. حساب ها در تراز آزمایشی به ترتیب خاصی لیست می شوند، لذا در این بخش از مقاله، ترتیب حسابها در تراز آزمایشی مورد مطالعه قرار می گیرد.

به طور کلی؛ ترتیب حسابها در تراز آزمایشی به این صورت است که ابتدا حساب دارایی، سپس حساب بدهی و بعد از آن، حساب سرمایه مالک فهرست می شود. گفتنی است عدم وجود توازن توازن بین حساب ها نشان دهنده وجود خطا و یا عدم اعتبار دفاتر و صورت های مالی است. در واقع برقراری توازن بین ستون های بدهکار و بستانکار در تراز آزمایشی می تواند معیاری برای سنجش صورت های مالی مجموعه یا شرکت باشد.

مراحل و نحوه تهیه و استفاده از تراز آزمایشی

برای بسیاری از افرادی که قصد تهیه تراز آزمایشی را دارند؛ این پرسش مطرح می شود که چگونه می توان تراز آزمایشی را تهیه و از آن استفاده کرد. لذا؛ در این بخش از مقاله، مراحل و نحوه تهیه و استفاده از تراز آزمایشی مورد بررسی قرار می گیرد. مراحل و نحوه تهیه و استفاده از تراز آزمایشی به شرح ذیل می باشد:

بررسی موجودی حساب های دفتر کل

فهرست کردن عناوین بدهکار و یا بستانکار در دو ستون مجزا

جمع دو ستون بدهکار و بستانکار

بررسی برابری دو ستون بدهکار و بستانکار

مطابق مراحل فوق؛ به منظور تهیه تراز آزمایشی ابتدا لازم است موجودی حساب های دفتر کل بررسی و به تفکیک عناوین بدهکار و بستانکار وارد ستون های تراز آزمایشی شود. در نهایت برابری دو ستون بدهکار و بستانکار نشان دهنده عدم وجود خطا در سیستم محاسبات حسابداری است. لازم به ذکر است که مراحل و روش های مختلفی برای تهیه و تحلیل تراز آزمایشی وجود دارد که در ادامه به آن اشاره می شود.

روش موجودی یا موجودی خالص آزمایشی: در این روش از تهیه و استفاده از تراز آزمایشی ابتدا لازم است حساب های دفاتر متعادل سازی شود و بعد از آن، مانده بدهی در سمت بدهکار و مانده بستانکاری در سمت بستانکار تراز آزمایشی به ثبت برسد.

روش کل یا تراز آزمایشی ناخالص: این روش یکی از روش های تحلیلی تراز آزمایشی است که بر اساس آن باید دو طرف حساب در دفتر کل جمع شود، سپس مجموع بدهی در سمت بدهی مانده و مجموع بستانکاری در قسمت بستانکاری مانده آزمایشی ثبت و وارد شود.

روش مرکب در تراز آزمایشی: همانطور که از نام آن مشخص است؛ روش مرکب تلفیقی است از روش موجودی خالص آزمایشی و روش تراز آزمایشی ناخالص. در این روش لازم است که مجموع به علاوه مانده ها در ستون های جداگانه تراز آزمایشی به ثبت برسند.

تصحیح اشتباهات تراز آزمایشی

اشتباه در تجزیه و معاملات، ثبت و یا عدم ثبت معاملات در دفتر روزنامه، نقل اقلام از دفتر روزنامه به دفتر کل، مانده گیری حساب ها، در انتقال مانده ها به تراز آزمایشی، در جمع زدن ستون های تراز آزمایشی و اشتباه در اصلاح حساب ها از جمله اشتباهاتی است که ممکن است به صورت عمدی و یا غیرعمدی در حسابداری رخ دهد.

تصحیح اشتباهات تراز آزمایشی موضوعی پر اهمیت است؛ چرا که تراز آزمایشی در بسیاری موارد مبنای تهیه صورت های مالی قرار می گیرد. از همین رو، در ادامه تصحیح اشتباهات تراز آزمایشی مورد بحث و بررسی قرار می گیرد. به طور کلی اشتباهات تراز آزمایشی به دو دسته کلی تقسیم می شوند:

اشتباهاتی که موجب عدم توازن تراز آزمایشی می شود.

اشتباهاتی که موجب عدم توازن تراز آزمایشی نمی شود.

اشتباه در نقل اعداد از دفتر روزنامه به حساب های دفتر کل از جمله اشتباهاتی است که موجب عدم توازن تراز آزمایشی می شود. در این صورت می توان این اشتباه را از طریق خط کشیدن روی مبلغ غلط و نوشتن مبلغ صحیح در بالای آن و همچنین از طریق ثبت تفاوت مبلغ غلط و مبلغ صحیح در حساب مربوط در دفتر کل به نحوی که اثر اشتباه خنثی شده اصلاح کرد. اما اشتباهاتی مانند نقل یک عدد به حساب نامربوط موجب عدم توازن تراز آزمایشی نمی شود. شایسته ذکر است این گونه اشتباهات اصولا در جریان تطبیق حساب ها مشخص می شود و می توان آن را با تهیه و ثبت سند اصلاحی در دفتر روزنامه و نقل به دفتر کل تصحیح کرد.

تفاوت تراز آزمایشی و ترازنامه

در قسمت های پیشین مقاله؛ توضیحات مفصلی راجع به تراز آزمایشی ارائه شده. یکی از پرسش های مهمی که در این رابطه برای بسیاری از اشخاص ایجاد می شود؛ آن است که تراز آزمایشی چه تفاوتی با ترازنامه دارد؟ لذا در ادامه؛ تفاوت تراز آزمایشی و ترازنامه مورد بحث و بررسی قرار می گیرد.

ترازنامه یکی از صورت های مالی پر کاربرد در سیستم حسابداری است. این صورت مالی، بیانگر وضعیت مالی یک کسب و کار در پایان دوره مالی است. به طور کلی؛ مهم ترین تفاوت ترازنامه و تراز آزمایشی آن است که در ترازنامه تنها مانده حساب های دائمی ارائه می شود. این در حالی است که در تراز آزمایشی حساب های دائم و موقت ارائه و گزارش می شود. همچنین؛ تراز آزمایشی یکی از گزارش های مالی داخلی بخش حسابداری است، اما ترازنامه یکی از صورت های مالی پر اهمیت در علم حسابداری است و اصولا در خارج از شرکت مورد استفاده قرار می گیرد.

علاوه بر موارد مذکور، در تراز آزمایشی مانده بدهی و اعتبار در ستون های جداگانه درج می شود که برابری مجموع مانده بدهی و موجودی اعتباری بیانگر حسابداری دقیق مجوعه است، اما ترازنامه وضعیت بدهی، دارایی، حقوق صاحبان سهام واحد اقتصادی و... گزارش می شود.

تراز آزمایشی اصلاح شده

در پاسخ به این پرسش که تراز آزمایشی اصلاح شده چیست؛ می توان بیان داشت که تراز آزمایشی اصلاح شده یکی از انواع تراز آزمایشی است که پس از ثبت کلیه اصلاحات و تعدیلات دفاتر تهیه می شود. در واقع؛ در این نوع از تراز آزمایشی، پس از آن که کلیه اصلاحات و تعدیلات از دفتر روزنامه به دفتر کل منتقل شد و با توجه به مانده نهایی حساب های کل، تراز آزمایشی تهیه می شود.

تراز آزمایشی اصلاح شده مبنای تهیه صورت های مالی قرار می گیرد. لازم به ذکر است که اعمال تغییرات حتی پس از تنظیم تراز آزمایشی اصلاح شده نیز وجود دارد. در واقع؛ تراز آزمایشی اصلاح شده شامل ستون هایی است و می توان در آن فیلدهایی را برای ورودی های دیر هنگام یا با تاخیر اضافه کرد.

در مقابل، تراز آزمایشی اصلاح نشده یکی دیگر از انواع تراز آزمایشی است که قبل از به ثبت رساندن اصلاحات در پایان سال مالی تهیه می گردد. این نوع از تراز آزمایشی تلفیقی است که از صورت های سود و زیان و ترازنامه های مختلف در کنار یکدیگر تشکیل شده است.

تراز آزمایشی چهار ستونی

در قسمت های پیشین مقاله بیان شد که تراز آزمایشی انواع مختلفی دارد. تراز آزمایشی چهار ستونی، تراز آزمایشی شش ستونی و تراز آزمایشی هشت ستونی از انواع تراز آزمایشی به شمار می آیند. همچنین راجع به هریک از انواع تراز آزمایشی توضیحاتی ارائه شد. اکنون در این بخش از مقاله به تفصیل راجع به تراز آزمایشی چهار ستونی صحبت می شود.

تراز آزمایشی چهار ستونی شامل چهار ستون بدهکار، بستانکار و دو ستون گردش حساب برای بدهکار و بستانکار می باشد. وجود ستون های گردش حساب در این قسم از تراز آزمایشی به تصمیم گیری مدیران شرکت کمک شایانی می کند. تصویر ذیل تراز آزمایشی چهار ستونی را نمایش می دهد.

نحوه تنظیم تراز آزمایشی 4 ستونی همانند تنظیم تراز آزمایشی 2 ستونی است. با این تفاوت که دو ستون گردش بدهکار و گردش بستانکار در کنار ستون های بدهکار و بستانکار اضافه می شوند. شایسته ذکر است که در تراز آزمایشی 4 ستونی، برابری حاصل جمع دو ستون مانده با یکدیگر و دو ستون گردش حساب با یکدیگر؛ بیانگر صحت اطلاعات دفتر کل می باشد. در واقع مساوی بودن جمع اقلام در دو ستون اول تراز آزمایشی با جمع گردش عملیات دفتر روزنامه بیانگر عدم وجود خطا در عملیات حسابداری است.

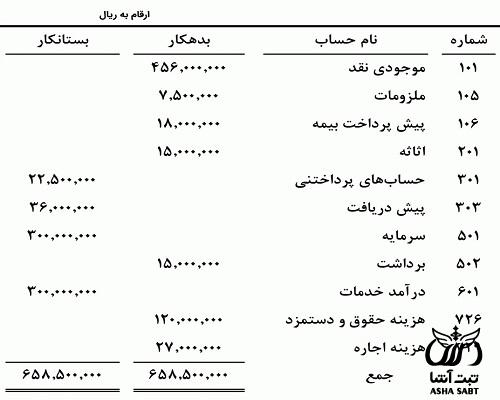

نمونه جدول تراز آزمایشی

در قسمت های پیشین مقاله؛ به تفصیل راجع به تراز آزمایشی، کاربرد و انواع آن و نحوه تهیه این گزارش مالی صحبت شد. همچنین، ترتیب حساب ها و تصحیح اشتباهات در تراز آزمایشی مورد بررسی قرار گرفت و تفاوت آن با ترازنامه بیان شد. اکنون در بخش پایانی مقاله؛ نمونه جدول تراز آزمایشی ارائه می شود.

همانطور که در قسمت های قبل بیان شد؛ تراز آزمایشی انواعی دارد. تراز آزمایشی دو ستونی، تراز آزمایشی چهار ستونی، تراز آزمایشی شش ستونی و تراز آزمایشی هشت ستونی از انواع تراز آزمایشی محسوب می شوند که تصویر فوق تراز آزمایشی دو ستونی را نمایش می دهد.

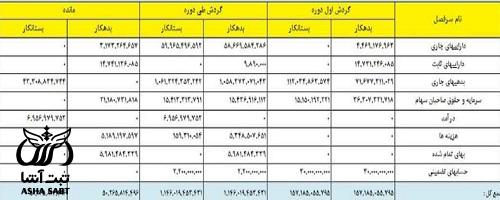

نمونه تراز آزمایشی 6 ستونی

در ترازنامه آزمایشی شش ستونی علاوه بر ستون جمع گردش بدهکار و جمع گردش بستانکار هر حساب و دو ستون مانده بدهکار و بستانکار تراز آزمایشی، دو ستون دیگر برای نمایش گردش حساب پیش از دوره اضافه می شود. به منظور آشنایی متقاضیان در قسمت زیر، یک نمونه تراز آزمایشی 6 ستونی قرار گرفته است.

در خصوص این که تراز آزمایشی شش ستونی چگونه تهیه می شود، می بایست بیان نمود که مراحل تهیه تراز آزمایشی 6 ستونی، به این صورت است که شخص باید جدولی را مشابه تراز چهار ستونی تهیه نموده پس دو ستون دیگر با عناوین گردش اول دوره بدهکار و گردش اول دوره بستانکار در اول جدول درج کرده و مقادیر هر ستون را با دقت در آن وارد کند.

برای دریافت اطلاعات بیشتر در مورد تراز آزمایشی در کانال تلگرام آشاثبت عضو شوید. کارشناسان مرکز مشاوره حقوقی آشاثبت نیز آماده اند تا با ارائه خدمات مشاوره حقوقی تلفنی به سوالات شما عزیزان پیرامون اطلاع از تراز آزمایشی پاسخ دهند.

پاسخ مشاور: باسلام. به طور کلی؛ ترتیب حسابها در تراز آزمایشی به این صورت است که ابتدا حساب دارایی، سپس حساب بدهی و بعد از آن، حساب سرمایه مالک فهرست می شود. گفتنی است عدم وجود توازن توازن بین حساب ها نشان دهنده وجود خطا و یا عدم اعتبار دفاتر و صورت های مالی است. در واقع برقراری توازن بین ستون های بدهکار و بستانکار در تراز آزمایشی می تواند معیاری برای سنجش صورت های مالی مجموعه یا شرکت باشد.