برای مشاوره نحوه ثبت و مهلت اعتراض به مالیات

برای مشاوره نحوه ثبت و مهلت اعتراض به مالیات

دولت ها به منظور جبران هزینه های خدماتی که به شهروندان ارائه می دهند؛ از آن ها مبلغی را تحت عنوان؛ مالیات دریافت می کنند. اخذ مالیات یکی از مهم ترین منابع درآمدی دولت محسوب می شود. در حال حاضر؛ سازمان امور مالیاتی وظیفه تعیین و اخذ مالیات از شهروندان را بر عهده دارد.

در بسیاری از مواقع؛ اشخاص به میزان مالیاتی که سازمان امور مالیاتی برای آن ها در نظر گرفته است، معترض می باشند. در این راستا؛ برای آن ها این چالش مطرح می شود که اعتراض خود را چگونه و از چه طریق و در چه مهلت زمانی می توانند به ثبت برسانند.

در راستای حل چالش های مذکور؛ در این مقاله، ابتدا، به این پرسش پاسخ داده می شود که اعتراض به مالیات چیست. سپس، مهلت اعتراض به مالیات بیان و سامانه ثبت اعتراضات و شکایات مالیاتی معرفی می شود و بعد از آن؛ مراحل و نحوه ثبت اعتراض به مالیات آموزش داده شده و اعتراض به مالیات مغازه و کارتخوان مورد بحث قرار می گیرد. در نهایت؛ پس از ارائه مطالبی راجع به اعتراض به برگ تشخیص مالیات، در قسمت پایانی مقاله، متن اعتراض به مالیات ارائه خواهد شد.

اعتراض به مالیات چیست

برای پاسخ به این سوال که اعتراض به مالیات چیست؛ ابتدا باید با انواع مالیات آشنا شد. به طور کلی؛ مالیات به دو دسته مالیات مستقیم و مالیات غیرمستتقیم تقسیم می شود. مالیات های مستقیم مالیات هایی هستند که به طور مستقیم و بدون واسطه از درآمد و دارایی اشخاص اخذ می شود. مالیات بر درآمد، مالیات بر دارایی و مالیات بر ارث از انواع مالیات های مستقیم محسوب می شوند.

مالیات های غیر مستقیم مالیات هایی هستند که به طور غیر مستقیم از اشخاص جامعه اخذ می شود. در بسیاری از مواقع؛ پرداخت کننده مالیات غیرمستقیم مشخص نمی باشد. مالیات بر ارزش افزوده، مالیات بر واردات و عوارض گمرکی و همچنین مالیات بر معاملات از انواع مالیات های غیر مستقیم به شمار می آیند.

اعتراض به مالیات، اعتراضی است که نسبت به مالیات های مستقیمی که به صورت خود اظهاری تعیین می شوند، صورت می پذیرد. مودیان می توانند نسبت به میزان مالیات های مستقیمی که به صورت خود اظهاری تعیین می شوند؛ پس از ابلاغ برگ تشخیص مالیاتی، در مراحل مختلف رسیدگی و در مهلت مقرر قانونی اعتراض نمایند.

لازم به ذکر است؛ روش خود اظهاری یکی از روش های تعیین و اخذ مالیات محسوب می شود. در این روش، میزان مالیات مودی بر اساس اظهارنامه ای تعیین می شود که شخص مودی آن را برای سازمان امور مالیاتی ارسال کرده است. در حالتی که مالیات مستقیم به صورت خود اظهاری تعیین شده باشد؛ اعتراض به مالیات امکان پذیر است، اما در حالتی که مالیات به صورت علی الراس تعیین شود (یعنی اداره مالیات خود اقدام به تعیین مالیات نماید و مودی اظهارنامه ای ارسال نکند و یا مدارک ارائه شده توسط مودی بی اعتبار باشد.) اعتراض به مالیات امکان پذیر نمی باشد.

مهلت اعتراض به مالیات

در قسمت پیشین مقاله بیان شد که اعتراض به مالیات؛ اعتراضی است که نسبت به مالیات های مستقیمی که به صورت خود اظهاری تعیین می شوند، صورت می پذیرد. مودیان می توانند نسبت به میزان مالیات های مستقیمی که به صورت خوداظهاری تعیین می شوند؛ پس از ابلاغ برگ تشخیص مالیاتی، در مراحل مختلف رسیدگی و در مهلت مقرر قانونی اعتراض نمایند.

اما پرسش مهمی که در این بخش، مطرح می شود؛ آن است که مهلت اعتراض به مالیات چه قدر است؟ در پاسخ به این سوال باید بیان کرد که مهلت اعتراض به مالیات در مراحل مختلف متفاوت بوده که در ادامه مهلت این اعتراض در هر یک از مراحل به تفکیک بیان می شود؛ که عبارتند از:

مهلت اعتراض به برگ تشخیص مالیات: 30 روز از تاریخ ابلاغ این برگ

مهلت اعتراض به مالیات در مرحله رسیدگی در هیئت حل اختلاف مالیات بدوی: 20 روز

مهلت اعتراض به مالیات در مرحله رسیدگی در هیئت حل اختلاف مالیات تجدید نظر: 20 روز

مهلت اعتراض به مالیات از تاریخ ابلاغ برگ تشخیص مالیاتی شروع می شود و پس از اتمام مدت های مذکور؛ هیچ گونه اعتراضی پذیرفته نخواهد شد. شایسته ذکر است؛ رای شورای عالی مالیاتی که آخرین مرحله رسیدگی به اعتراض مالیاتی به شمار می آید؛ قطعی و غیر قابل اعتراض است.

سامانه ثبت اعتراضات و شکایات مالیاتی

پس از بحث راجع به اعتراض به مالیات و مهلت ثبت این اعتراض در قسمت های قبل، اکنون در این قسمت از مقاله، سامانه ثبت اعتراضات و شکایات مالیاتی معرفی می شود. در حال حاضر، مودیان مالیاتی می توانند به صورت آنلاین و الکترونیک نسبت به ثبت اعتراضات و شکایات مالیاتی اقدام نمایند.

مودیان به منظور ثبت اعتراضات و شکایات مالیاتی می توانند به سامانه سازمان امور مالیاتی به نشانی tax.gov.ir مراجعه نمایند و پس از ورود به این سامانه، به قسمت ثبت الکترونیکی اعتراضات و شکایات وارد شوند تا اعتراض و شکایت خود را ثبت نمایند.

همچنین؛ مودیان مالیاتی می توانند به طور مستقیم به سامانه ثبت الکترونیکی اعتراضات و شکایات یه نشانی tax.gov.ir مراجعه نمایند. از طریق سامانه مذکور؛ کلیه مودیان حقیقی و حقوقی می توانند اعتراض خود را نسبت به اوراق مالیاتی به صورت الکترونیکی به ثبت برسانند.

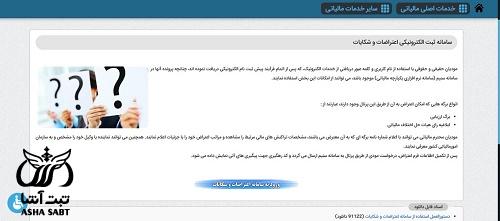

مراحل و نحوه ثبت اعتراض به مالیات

مراحل و نحوه ثبت اعتراض به مالیات، به این صورت است که متقاضیان ابتدا؛ می بایست به سامانه عملیات الکترونیکی امور مالیاتی به نشانی tax.gov.ir مراجعه نمایند. پس از مراجعه به این سامانه، صفحه ای همانند تصویر ذیل ارائه می شود که مودی مالیاتی می بایست گزینه ثبت الکترونیکی اعتراضات و شکایات را انتخاب نمایند.

در این مرحله؛ مودی می بایست بر قسمت ورود به سامانه اعتراضات و شکایات کلیک نماید.

با ارائه صفحه درگاه ملی خدمات الکترونیک سازمان امور مالیاتی مودی می بایست حسب مورد شماره ملی/شناسه ملی/شماره فراگیر و همچنین کلمه عبور و تصوویر امنیتی را وارد نماید. لازم به ذکر است؛ در صورتی که شخص قبلا در این سامانه ثبت نام نکرده باشد؛ ابتدا می بایست ثبت نام خود را در این سامانه تکمیل نماید.

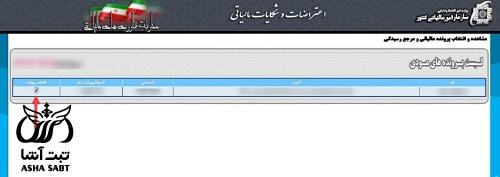

پس از وارد کردن اطلاعات خواسته شده، شخص مودی وارد داشبورد مالیاتی خود می شود و به منظور ثبت اعتراض و شکایت مالیاتی خود لازم است گزینه درخواست ها را از قسمت سمت راست صفحه انتخاب نماید.

در این مرحله مودی می بایست گزینه ثبت اعتراضات و شکایات را همانند تصویر ذیل انتخاب نماید.

با نمایش این صفحه مودی می بایست پرونده مالیاتی که نسبت به آن اعتراض دارد را از میان پرونده های موجود مالیاتی خود انتخاب نماید.

در این مرحله؛ مودی می بایست مشخص نماید که اعتراض او نسبت به ممیز کل، هیئت حل اختلاف یا به شورای عالی مالیاتی می باشد. در صورتی که مودی به برگ تشخیص مالیات یا برگ مطالبه مالیات اعتراض داشته باشد؛ لازم است گزینه اعتراض به ممیز کل و در صورتی که اعتراض مودی نسبت به آراء هیئت های حل اختلاف مالیاتی بدوی و یا تجدید نظر و یا ماده های 244 و یا 247 ق.م.م باشد؛ می بایست گزینه شکایت به هیئت حل اختلاف (در مرحله تجدید نظر) را انتخاب نماید. همچنین در صورتی که مودی نسبت به آرای قطعی صادره موضوع مادههای 251 و 251 مکرر ق.م.م باشد؛ اعتراض داشته باشد، لازم است گزینه شکایت به شورای عالی مالیاتی را انتخاب نماید.

در نهایت؛ پس از وارد کردن اطلاعات خواسته شده، انتخاب مبلغ مورد اعتراض و کلیک بر قسمت ثبت نهایی اعتراض؛ مراحل ثبت اعتراض به مالیات به پایان می رسد. شایسته ذکر است؛ مودیان می توانند از طریق همین سامانه و با مراجعه به قسمت داشبورد مالیاتی اعتراضات ثبت شده خود را مشاهده و پیگیری نمایند.

اعتراض به مالیات مغازه

تمامی اشخاصی که مغازه، فروشگاه یا کسب و کاری را دارند؛ موظفند در ازای درآمدی که کسب می کنند، مالیات آن را پرداخت نمایند. در واقع کلیه مغازه دارها حتی مغازه دارهایی که جواز کسب ندارند؛ نیز مکلف به پرداخت مالیاتی تحت عنوان مالیات مشاغل یا مالیات اشخاص حقیقی می باشند.

کلیه واحدهای شغلی از جمله مغازه دارها مکلفند در مهلت مقرر، اظهارنامه مالیاتی خود را به سازمان امور مالیاتی ارسال نمایند. سازمان امور مالیاتی نیز بر اساس اظهارنامه ارسالی مودی، میزان مالیات او را مشخص می نماید. همچنین؛ در صورتی که مودی در مهلت مقرر اظهانامه خود را به اداره مالیات تقدیم ننماید؛ در این صورت اداره مالیات خود به روش علی الراس نسبت به تعیین میزان مالیات اقدام می نماید.

در بسیاری از موارد؛ مغازه دار به میزان مالیات تعیین شده معترض است. در این حالت؛ چنانچه میزان مالیات مغازه دار به روش خود اظهاری تعیین شده باشد (یعنی مغازه دار خود اظهارنامه مالیاتی را در موعد مقرر به سازمان امور مالیاتی ارسال کرده باشد و مالیات بر اساس آن محاسبه شده باشد) او می تواند از طریق سامانه سازمان امور مالیاتی و طریق آموزش داده شده در قسمت قبل اعتراض به مالیات مغازه را به ثبت برساند.

اعتراض به مالیات کارتخوان

پس از بحث راجع به اعتراض به مالیات مغازه در قسمت قبل، در این بخش از مقاله، اعتراض به مالیات کارتخوان مورد بحث و بررسی قرار می گیرد. مطابق قانون، کلیه دارندگان دستگاه های کارتخوان مکلف به ثبت نام در سامانه سازمان امور مالیاتی و دریافت کد یکتای مالیاتی می باشند.

پس از تشکیل پرونده مالیاتی و دریافت کد یکتای مالیاتی، کلیه تراکنش های دستگاه پوز یا همان کارتخوان توسط بانک مربوطه محاسبه و به سازمان امور مالیاتی ارسال می شود. لازم به ذکر است؛ در صورتی که دارنده دستگاه کارتخوان نسبت به تشکیل پرونده مالیاتی اقدامی ننماید؛ مجبور به پرداخت جریمه خواهد شد.

کلیه تراکنش های دستگاه های کارتخوان از نظر سازمان امور مالیاتی فعالیت شغلی محسوب می شود و مالیات آن محاسبه می شود؛ اما در صورتی که شخص بنابر هر دلیلی، نسبت به مالیات محاسبه شده اعتراض داشته باشد، می تواند از طریق سامانه سازمان امور مالیاتی و به همان طریق که در قسمت قبل مقاله بیان شد؛ اعتراض به مالیات کارتخوان خود را به ثبت برساند.

اعتراض به برگ تشخیص مالیات

برگ تشخیص مالیات یا نامه ارزیابی مالیاتی، یک ورق رسمی مالیاتی است که اداره مالیات بعد از محاسبه مبلغ مالیات مودی آن را به وی ابلاغ می کند. این برگ بر اساس اظهارنامه ارسالی مودی تنظیم می شود و اطلاعات مربوط به میزان مالیات سالیانه او در آن درج می شود. لازم به ذکر است مطابق قانون، مودیان مالیاتی می توانند نسبت به برگ تشخیص مالیات صادر شده اعتراض نمایند.

در رابطه با اعتراض به برگ تشخیص مالیات ماده 238 قانون مالیات های مستقیم مقرر می دارد: «در مواردی که برگ تشخیص مالیات صادر و به مودی ابلاغ می شود، چنانچه مودی نسبت به آن معترض باشد؛ می تواند ظرف سی روز از تاریخ ابلاغ شخصا یا به وسیله وکیل تام الاختیار خود؛ با ارائه دلایل و اسناد و مدارک کتبا از اداره امور مالیاتی تقاضای رسیدگی مجدد نماید.»

همچنین مودی مالیاتی می تواند با مراجعه به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به نشانی my.tax.gov.ir و سپس ورود به کارتابل شخصی خود در این سامانه اعتراض خود را نسبت به برگ تشخیص مالیاتی به ثبت برساند. توجه به این نکته ضروری است که بنابر اعلام سازمان مالیات؛ در مواردی که در برگ تشخیص مالیات، نحوه تعیین مالیات از طریق تولید اظهارنامه برآوردی صراحتا قید نشده باشد و یا در موارد اعتراض سیستمی با تایید معاونت فناوری های مالیاتی، امکان تسلیم اظهارنامه مالیاتی فراهم نشده باشد؛ فارغ از تسلیم یا عدم تسلیم اظهارنامه مالیاتی در موعد مقرر اعتراض مودی برابر قانون قابل رسیدگی خواهد بود.

متن اعتراض به مالیات

مودیان مالیاتی جهت اعتراض به مالیات می بایست متتنی را تنظم و به طور مستقیم و یا از طریق سامانه به سازمان امور مالیاتی کشور تقدیم نمایند. از همین رو؛ در ادامه نمونه متن اعتراض به مالیات ارائه می شود. نمونه متن اعتراض به برگ تشخیص مالیات عملکرد (با فرض برگشت بعضی از هزینه ها) به شرح زیر می باشد:

بسمه تعالی

اداره کل امور مالیاتی تهران

رئیس محترم امور مالیاتی.......

با سلام؛

احتراما اینجانب..../ شرکت ...... به برگ تشخیص مالیات عملکرد سال 1402 به شماره ……… مورخ: …. اعتراض داشته و تقاضای رسیدگی مجدد را دارم/دارد:

موارد اعتراض: برگشت هزینه های تبلیغات و تعمیرات ساختمان

همانطور که در قسمت های قبل بیان شد؛ اعتراض به مالیات اعتراضی است که نسبت به مالیات های مستقیمی که به صورت خود اظهاری تعیین می شوند؛ صورت می پذیرد. مودیان می توانند نسبت به میزان مالیات های مستقیمی که به صورت خود اظهاری تعیین می شوند پس از ابلاغ برگ تشخیص مالیاتی، در مراحل مختلف رسیدگی و در مهلت مقرر قانونی اعتراض نمایند.

برای دریافت اطلاعات بیشتر در مورد نحوه ثبت و مهلت اعتراض به مالیات در کانال تلگرام آشاثبت عضو شوید. کارشناسان مرکز مشاوره حقوقی آشاثبت نیز آماده اند تا با ارائه خدمات مشاوره حقوقی تلفنی به سوالات شما عزیزان پیرامون اطلاع از نحوه ثبت و مهلت اعتراض به مالیات پاسخ دهند.

پاسخ مشاور: باسلام. 30 روز از تاریخ ابلاغ این برگ