برای مشاوره اطلاع از مجازات و جریمه جرم فرار مالیاتی

برای مشاوره اطلاع از مجازات و جریمه جرم فرار مالیاتی

اخذ مالیات یکی از مهم ترین منابع درآمدی دولت محسوب می شود و پرداخت نکردن آن نه تنها باعث ورود ضرری بزرگ به دولت می شود؛ بلکه تبعات عظیمی همچون افزایش فاصله طبقاتی در جامعه و افزایش نرخ تورم و فساد مالی در کشور را به همراه دارد. لذا قانون گذار برای جرم ضمانت اجراهای سنگینی را در نظر گرفته است.

از آنجا که جرم فرار مالیاتی جزو مهم ترین و متداول ترین جرائم اقتصادی محسوب می شود و این جرم مجازات های سنگینی همانند حبس و جزای نقدی... را با خود به همراه دارد؛ لذا شناخت جرم فرار مالیاتی و مستند قانونی آن، راهکار های مقابله آن، آشنایی با عواقب این جرم و به طور کلی کسب اطلاعات راجع به جرم فرار مالیاتی، برای اشخاص، علی الخصوص مودیان مالیاتی، امری ضروری محسوب می شود.

از همین رو، در این مقاله، پس از پاسخ به پرسش که جرم فرار مالیاتی چیست؛ انواع راه های فرار مالیاتی و همچنین مستند قانونی جرم فرار مالیاتی مورد مطالعه قرار می گیرد. سپس، این موضوع بررسی می شود که آیا پرداخت نکردن مالیات زندان دارد و پس از بحث درباره مرور زمان جرم فرار مالیاتی، به این سوال پاسخ داده می شود که اگر مالیات پرداخت نکنیم، چه می شود و پرداخت نکردن مالیات چه عواقبی دارد. در نهایت، درباره مجازات، عواقب و جریمه فرار مالیاتی و همچنین سامانه و تلفن گزارش فرار مالیاتی صحبت و راهکار های مقابله با فرار مالیاتی ارائه خواهد شد.

جرم فرار مالیاتی چیست

جرایم مالیاتی تنوع بسیاری دارند. فرار مالیاتی یکی از مهم ترین و رایج ترین جرائم مالیاتی در تمام دنیا محسوب می شود. این جرم، توسط مودیان مالیاتی اعم از اشخاص حقیقی و حقوقی قابل تحقق است. در این راستا، سوالی که برای بسیاری از افراد ایجاد می شود، آن است که اصلا جرم فرار مالیاتی چیست؟

به طور کلی به هر رفتاری که به طور غیر قانونی منجر به پرداخت کمتر یا نپرداختن مالیات شود، جرم فرار مالیاتی گفته می شود. در واقع چنانچه مودی مالیاتی، مالیاتی که موظف به پرداخت آن است را پرداخت نکند یا کمتر از میزان قانونی پرداخت نماید، مرتکب جرم فرار مالیاتی شده است.

مرتکبین جرم فرار مالیاتی با ارتکاب اعمالی از جمله مخفی نگه داشتن فعالیت اقتصادی خود، انعقاد قراردادهای صوری و... سعی بر عدم پرداخت یا کمتر پرداختن مالیات دارند. قانون گذار برای جرم فرار مالیاتی مجازات های سنگینی نظیر حبس و جزای نقدی را در در نظر گرفته است که در بخش های بعد این مقاله به تفصیل راجع به آن بحث خواهد شد.

انواع راه های فرار مالیاتی

همانطور که در قسمت قبل بیان شد؛ به عدم پرداخت غیرقانونی تمام یا قسمتی از مالیات توسط مودی مالیاتی، جرم فرار مالیاتی گفته می شود؛ اما ارتکاب جرم فرار مالیاتی از راه های مختلفی امکان پذیر است. لذا؛ در این بخش از مقاله، انواع راه های فرار مالیاتی مورد بررسی قرار می گیرد. انواع راه های فرار مالیاتی عبارت اند از:

چنانچه شخص به ترازنامه و اسناد سود و زیانی استناد نماید که به درستی تنظیم نشده باشد.

در صورتی که سه سال متوالی، اظهارنامه مالیاتی و ترازنامه و حساب سود و زیان را به سازمان امور مالیاتی ارائه نشود.

چنانچه شخص معاملات خود را با نام دیگران تنظیم نماید تا پرداخت مالیات بر عهده آن ها ثابت شود

استفاده از کارت بازرگانی اشخاص دیگر به منظور فرار مالیاتی

ممانعت از دسترسی ماموران مالیاتی به اطلاعات مالیاتی و اقتصادی

مخفی کردن فعالیت اقتصادی خود

بر خلاف واقع، نشان دادن خود به عنوان یک فرد مشمول معافیت مالیاتی

انواع رفتارهای پولشویی نظیر حساب سازی های صوری

انعقاد قراردادهای صوری

بیش از یک بار استفاده از صورت حساب خرید

کم فروشی

ثبت مطالبات واهی

استنکاف از تسلیم اظهارنامه مالیاتی

پرداخت نکردن مالیات تکلیفی موضوع ماده ۱۰۴ قانون مالیات های مستقیم در مهلت قانونی

رد دفاتر قانونی

همانطور که در فوق مطلب اشاره شد، اشخاص می توانند از روش های مختلفی مرتکب جرم فرار مالیاتی شوند، اما باید توجه داشت ارتکاب جرم فرار مالیاتی مجازات های سنگینی را با خود به همراه دارد که در قسمت های بعدی این مقاله راجع به آن بحث خواهد شد.

مستند قانونی جرم فرار مالیاتی

همانطور که بیان شد، فرار مالیاتی، جرم محسوب می شود و برای آن مجازات هایی در نظر گرفته شده است؛ اما مستند قانونی جرم فرار مالیاتی چیست؟ در پاسخ به این سوال باید بیان کرد قانون گذار موادی از قانون مالیات های مستقیم را به جرم فرار مالیاتی اختصاص داده است.

بر اساس ماده 201 قانون مالیات های مستقیم، هرگاه مودی به قصد فرار از مالیات، از روی علم و عمد، به ترازنامه شرکت و حساب سود و زیان یا به دفاتر و اسناد و مدارکی که خلاف حقیقت، تهیه و تنظیم شده است؛ استناد نماید یا برای سه سال متوالی از تسلیم اظهارنامه مالیاتی و ترازنامه و حساب سود و زیان خودداری کند؛ علاوه بر جریمه ها و مجازاتهای مقرر در این قانون از کلیه معافیت ها و بخشودگی های قانونی در مدت مذکور، محروم خواهد شد.

در این راستا ماده 274 قانون مالیات مستقیم، برای اشخاص حقیقی مرتکب جرم فرار مالیاتی مجازات های درجه 6 در نظر گرفته است. مطابق ماده فوق الذکر، موارد زیر جرم مالیاتی محسوب می شود و مرتکب یا مرتکبان حسب مورد، به مجازات های درجه شش محکوم می شوند:

1- تنظیم دفاتر، اسناد و مدارک خلاف واقع و استناد به آن

2- اختفای فعالیت اقتصادی و کتمان درآمد حاصل از آن

3- ممانعت از دسترسی ماموران مالیاتی به اطلاعات مالیاتی و اقتصادی خود یا اشخاص ثالث در اجرای ماده (۱۸۱) این قانون و امتناع از انجام تکالیف قانونی مبنی بر ارسال اطلاعات مالی موضوع مواد (۱۶۹) و (۱۶۹ مکرر) به سازمان امور مالیاتی کشور و وارد کردن زیان به دولت با این اقدام

4- عدم انجام تکالیف قانونی مربوط به مالیات های مستقیم و مالیات بر ارزش افزوده در رابطه با وصول یا کسر مالیات مودیان دیگر و ایصال آن به سازمان امور مالیاتی در مواعد قانونی تعیین شده

5- تنظیم معاملات و قراردادهای خود به نام دیگران، یا معاملات و قراردادهای مودیان دیگر به نام خود برخلاف واقع

6- خودداری از انجام تکالیف قانونی درخصوص تنظیم و تسلیم اظهارنامه مالیاتی حاوی اطلاعات درآمدی و هزینه ای در سه سال متوالی

7- استفاده از کارت بازرگانی اشخاص دیگر به منظور فرار مالیاتی

شایان ذکر است مطابق ماده 19 قانون مجازات اسلامی؛ مجازات درجه 6 شامل حبس بیش از شش ماه تا دو سال، جزای نقدی بیش از شصت میلیون ریال تا دویست و چهل میلیون ریال، شلاق از سی و یک تا هفتاد و چهار ضربه، محرومیت از حقوق اجتماعی بیش از شش ماه تا پنج سال، انتشار حکم قطعی در رسانه ها، ممنوعیت از یک یا چند فعالیت شغلی یا اجتماعی برای اشخاص حقوقی حداکثر تا مدت پنج سال، ممنوعیت از دعوت عمومی برای افزایش سرمایه برای اشخاص حقوقی حداکثر تا مدت پنج سال و یا ممنوعیت از اصدار برخی از اسناد تجاری توسط اشخاص حقوقی حداکثر تا مدت پنج سال می باشد.

قاضی می تواند حسب صلاحدید خود یک یا چند مورد از مجازات های مذکور را برای مرتکب جرم فرار مالیاتی در نظر بگیرد. همچنین در ادامه، ماده 275 قانون مالیات های مستقیم مجازات اشخاص حقوقی مرتکب جرم فرار مالیاتی را بیان می کند. مطابق این ماده، چنانچه مرتکب هر یک از جرائم مالیاتی شخص حقوقی باشد، برای مدت شش ماه تا دو سال به یکی از مجازات های زیر محکوم می شود:

ممنوعیت از یک یا چند فعالیت شغلی

ممنوعیت از اصدار برخی از اسناد تجاری

شایان ذکر است بر اساس ماده 199 همین قانون، هر شخص حقیقی یا حقوقی که به موجب مقررات این قانون مکلف به کسر و ایصال مالیات مودیان دیگر است، از این امر، تخلف نماید، علاوه بر مسئولیت تضامنی که با مودی در پرداخت مالیات خواهد داشت، مشمول جریمه ای معادل ده درصد مالیات پرداخت نشده در موعد مقرر و دو و نیم درصد مالیات به ازای هر ماه نسبت به مدت تاخیر از سررسید پرداخت، خواهد بود.

آیا پرداخت نکردن مالیات زندان دارد

پرسش بسیار مهمی که در بحث ضمانت اجرای جرم فرار مالیاتی مطرح می شود؛ آن است که آیا پرداخت نکردن مالیات زندان دارد؟ در پاسخ به این پرسش که آیا پرداخت نکردن مالیات زندان دارد باید بیان کرد که قانون گذار برای اشخاص حقیقی مرتکب جرم فرار مالیاتی، مجازات های درجه 6 در نظر گرفته است.

در میان مجازات های جرم درجه 6، شش ماه تا دو سال حبس نیز در نظر گرفته شده است که قاضی حسب صلاحدید خود؛ می تواند مرتکب جرم فرار مالیاتی را به حبس نیز محکوم نماید. مطابق ماده 19 قانون مجازات اسلامی مجازات جرم درجه 6 به شرح ذیل می باشد:

حبس بیش از شش ماه تا دو سال

جزای نقدی بیش از شصت میلیون ریال تا دویست و چهل میلیون ریال

شلاق از سی و یک تا هفتاد و چهار ضربه و تا نود و نه ضربه در جرائم منافی عفت

محرومیت از حقوق اجتماعی بیش از شش ماه تا پنج سال

انتشار حکم قطعی در رسانه ها

ممنوعیت از یک یا چند فعالیت شغلی یا اجتماعی برای اشخاص حقوقی حداکثر تا مدت پنج سال

ممنوعیت از دعوت عمومی برای افزایش سرمایه شرکت برای اشخاص حقوقی حداکثر تا مدت پنج سال

منوعیت از اصدار برخی از اسناد تجاری توسط اشخاص حقوقی حداکثر تا مدت پنج سال

به طور کلی مجازات حبس برای خود اشخاص حقوقی امکان پذیر نمی باشد و نظر به ماده 275 قانون مالیات های مستقیم، مجازات اشخاص حقوقی جرم فرار مالیاتی، ممنوعیت از یک یا چند فعالیت شغلی یا ممنوعیت از اصدار برخی از اسناد تجاری به مدت شش ماه تا دو سال می باشد.

مرور زمان جرم فرار مالیاتی

به طور کلی؛ مرور زمان به مواعدی گفته می شود که پس از گذشت آن، حسب مورد طرح شکایت علیه متهم، تعقیب، صدور حکم و اجرای مجازات برای او امکان پذیر نمی باشد، اما مطابق قانون، برخی از جرائم مشمول مرور زمان نمی شوند. لذا در این قسمت از مقاله، راجع به مرور زمان جرم فرار مالیاتی بحث می شود و به این سوال پاسخ داده می شود که آیا جرم فرار مالیاتی مشمول مرور زمان می شود؟

مطابق بند ب ماده 109 قانون مجازات اسلامی، جرائم اقتصادی شامل کلاهبرداری و جرائم موضوع تبصره ماده (36) این قانون با رعایت مبلغ مقرر در آن ماده مشمول مرور زمان تعقیب، صدور حکم و اجرای مجازات نمی شوند. یکی از جرائم مندرج در تبصره ماده 36 این قانون، جرائم مالیاتی می باشد.

در واقع با استناد به مواد فوق الذکر، این نتیجه حاصل می شود که چنانچه مبلغ جرم فرار مالیاتی (به عنوان یکی از جرائم مالیاتی) تا 100 میلیون تومان باشد، مشمول مرور زمان تعقیب و اجرای حکم خواهد شد و چنانچه مدت 5 سال از زمان وقوع جرم سپری شود؛ این جرم قابل تعقیب و صدور حکم نیست و مجازات آن قابل اجرا نمی باشد. چنانچه مبلغ جرم فرار مالیاتی بیش از 100 میلیون تومان باشد؛ مشمول مرور زمان تعقیب، صدور حکم و اجرای حکم نخواهد شد و در هر صورت عملیات تعقیب، صدور و اجرای حکم راجع به مرتکب صورت می گیرد.

اگر مالیات پرداخت نکنیم چه می شود؟

در پاسخ به این سوال که اگر مالیات پرداخت نکنیم چه می شود؟ و پرداخت نکردن مالیات چه عواقبی دارد؛ باید بیان کرد عدم پرداخت مالیات عواقبی همچون محاسبه مالیات به صورت علی الراس، حبس و جریمه، ممنوع الخروج شدن، محرومیت از بخشودگی ها و معافیت های مالیاتی، ابطال اسناد انتقال صوری و مجازات های اداری به همراه دارد که در ادامه راجع به هریک از این موارد به تفکیک توضیح داده می شود.

مالیات به صورت علی الراس: به طور کلی درامد مودیان بر حسب اظهارات خود آن ها در نظر گرفته می شود، اما در صورتی که مودیان در موعد مقرر، ترازنامه یا حساب سود و زیان خود را به اداره مالیات تسلیم نکنند یا مدارک و مستنداتی که ممیز درخواست می کند را به او ارائه ندهند یا مدارکی که مودی به اداره مالیاتی ارائه می دهد؛ برای این اداره قابل رسیدگی نباشد، درآمد مودیان به صورت علی الراس و توسط اداره امور مالیاتی محاسبه و ارزیابی می شود.

حبس و جریمه: مجازات حبس و جریمه از جمله ضمانت اجراهایی است که قانون گذار در قانون مالیات های مستقیم برای مرتکبان جرم فرار مالیاتی در نظر گرفته است.

ممنوع الخروج شدن: مستند به ماده 202 قانون مالیات های مستقیم؛ وزارت امور اقتصادی و دارایی یا سازمان امور مالیاتی کشور می تواند از خروج بدهکاران مالیاتی که میزان بدهی قطعی آن ها از حد در نظر گرفته شده، بیشتر باشد، جلوگیری نماید.

محرومیت از بخشودگی ها و معافیت های مالیاتی: قانون مالیات های مستقیم در موارد متعددی بخشودگی و معافیت های مالیاتی را برای مودیان در نظر گرفته است؛ اما مرتکبان جرم فرار مالیاتی از این مزیت قانونی برخوردار نمی شوند.

مجازات های اداری: در صورتی که مرتکب جرم فرار مالیاتی از کارمندان یا کارکنان یکی از موسسات، شرکت های دولتی یا یکی از وزارت خانه ها باشد؛ مجازات اداری برای او در نظر گرفته می شود. در این حالت برای اشخاص ذیل می توان مجازات اداری در نظر گرفت:

اشخاصی که ملزم به تنظیم و تسلیم اظهارنامه مالیاتی هستند.

حقیقی یا حقوقی مشغول فعالیت

اشخاصی که در خارج از ایران اقامت دارند؛ اما درآمد و فعالیت آنها از طریق ایران است.

اشخاص غیر ایرانی که در ایران مشغول به فعالیت و کسب درآمد می باشند.

ابطال اسناد انتقال صوری: یکی از راه های جرم فرار مالیاتی آن است که شخص، اموال خود را به نام اشخاص دیگر همانند همسر و فرزند خود منتقل می کند تا مشمول مالیات نشود. در این حالت سازمان امور مالیاتی کشور می تواند نسبت به ابطال اسناد انتقال صوری از طریق مراجع قضایی اقدام نماید.

مجازات، عواقب و جریمه فرار مالیاتی

یکی از مهم ترین بحث هایی که در جرم فرار مالیاتی مطرح می شود بحث مجازات، عواقب و جریمه فرار مالیاتی است. ماده 274 قانون مالیات های مستقیم مجازات جرم فرار مالیاتی توسط اشخاص حقیقی را مجازات تعزیری درجه 6 در نظر گرفته است.

همچنین ماده 275 قانون مالیات های مستقیم، مجازات انواع شرکت ها در جرم فرار مالیاتی، ممنوعیت از یک یا چند فعالیت شغلی یا ممنوعیت از اصدار برخی از اسناد تجاری به مدت شش ماه تا دو سال می باشد. لازم به ذکر است بر اساس تبصره این ماده، مسئولیت کیفری شخص حقوقی مانع از مسئولیت کیفری شخص حقیقی مرتکب جرم نمی باشد.

علاوه بر مواد فوق الذکر، ماده 277 قانون مالیات های مستقیم، نه تنها مرتکب جرم فرار مالیاتی را مکلف به پرداخت اصل مالیات و جریمه های قانونی تعلق گرفته به آن می کند؛ بلکه او را موظف به جبران کلیه ضرر و زیان های وارده به دولت به حکم مراجع قضایی نیز می نماید.

سامانه و تلفن گزارش فرار مالیاتی

پس از شناخت جرم فرار مالیاتی و بحث درباره انواع راه های فرار مالیاتی و مستند قانونی این جرم و همچنین بررسی مجازات، عواقب و جریمه فرار مالیاتی و مرور زمان در این جرم در قسمت های قبل این مقاله، در این قسمت سامانه و تلفن گزارش فرار مالیاتی ارائه می شود.

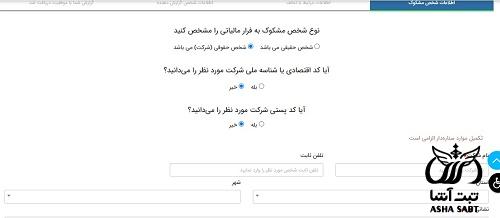

به منظور گزارش جرم فرار مالیاتی، شخص می بایست به سامانه سازمان امور مالیاتی به نشانی intamedia.ir مراجعه و سپس مطابق تصویر ذیل وارد بخش سوت زنی این سامانه شود.

جهت ثبت گزارش فرار مالیاتی لازم است گزینه ثبت گزارش جدید انتخاب شود.

در این صفحه می بایست مشخص شود شخص مشکوک به فرار مالیاتی شخص حقیقی یا حقوقی است. چنانچه شخص مشکوک شخص حقیقی باشد؛ باید کد ملی یا کد پستی او وارد شود و اگر فرد گزارش دهنده هیچکدام از این اطلاعات را نداشته باشد، می تواند با وارد کردن اطلاعاتی نظیر نام و نام خانوادگی، شماره تلفن، نشانی، شغل و محل فعالیت فرد مشکوک نسبت به ارائه گزارش فرار مالیاتی اقدام نماید.

اما در صورتی که شخص مشکوک، شخص حقوقی باشد باید کد اقتصادی یا شناسه ملی یا کد پستی شرکت مورد نظر وارد شود و اگر فرد گزارش دهنده هیچ کدام از این اطلاعات را نداشته باشد؛ می تواند با وارد کردن اطلاعاتی نظیر نام شرکت، تلفن ثابت، نشانی و نام محل فعالیت شرکت مشکوک نسبت به ارائه گزارش فرار مالیاتی اقدام نماید.

همچنین چنانچه هر یک از شهروندان در سراسر کشور نسبت به ارتکاب جرم فرار مالیاتی توسط هر شخصی آگاه شدند؛ به می توانند به سازمان امور مالیاتی با شماره 10001515 تماس حاصل نمایند یا با شماره گیری 1526 نسبت به ارائه گزارش فرار مالیاتی اقدام نمایند.

راهکارهای مقابله با فرار مالیاتی

از آنجا که ارتکاب جرم فرار مالیاتی تبعات عظیمی همچون افزایش فاصله طبقاتی در جامعه و افزایش نرخ تورم و فساد مالی در کشور را به همراه دارد، شناخت راهکارهای مقابله با آن مسئله ای بسیار حائز اهمیت محسوب می شود. لذا؛ در ادامه راهکارهای مقابله با فرار مالیاتی ارائه می شود.

ضمانت اجراهای در نظر گرفته شده در قانون مالیات های مستقیم، خود مهم ترین راهکار مقابله با جرم فرار مالیاتی محسوب می شود؛ اما از آنجا که همیشه پیشگیری بهتر از درمان است، فرهنگ سازی نسبت به پرداخت مالیات راهکاری مهم و اساسی در مقابله با جرم فرار مالیاتی تلقی می شود.

علاوه بر این موارد، ایجاد علاقه و رضایت مندی مودیان مالیاتی نسبت به پرداخت مالیات، تحقق عدالت مالیاتی، شناسایی و جلوگیری از فعالیت شرکت های صوری و کاغذی و افزایش کیفیت رسیدگی به پرونده های مالیاتی از جمله راهکار های مقابله با فرار مالیاتی محسوب می شوند.

برای دریافت اطلاعات بیشتر در مورد مجازات و جریمه جرم فرار مالیاتی در کانال تلگرام آشاثبت عضو شوید. کارشناسان مرکز مشاوره حقوقی آشاثبت نیز آماده اند تا با ارائه خدمات مشاوره حقوقی تلفنی به سوالات شما عزیزان پیرامون اطلاع از مجازات و جریمه جرم فرار مالیاتی پاسخ دهند.

پاسخ مشاور: قانون گذار برای اشخاص حقیقی مرتکب جرم فرار مالیاتی، مجازات های درجه 6 در نظر گرفته است که در میان مجازات های جرم درجه 6، شش ماه تا دو سال حبس نیز در نظر گرفته شده است که توضیحات بیشتر در متن مقاله بیان شده است.