برای مشاوره محاسبه مالیات حقوق ۱۴۰۴

برای مشاوره محاسبه مالیات حقوق ۱۴۰۴

در طول تاریخ، مهم ترین منبع درآمد حکومت ها اخذ مالیات از مردم بوده است. مالیات از جهات مختلفی قابل تقسیم بندی است و یکی از مهم ترین آن ها، تقسم بندی مالیات به دو گروه مالیات های مستقیم و غیر مستقیم تقسیم می باشد. مالیات مستقیم، به مالیاتی گفته می شود که بر اساس درآمد و دارایی از اشخاص اخذ می شود، اما منظور از مالیات غیر مستقیم، مالیاتی است که با اضافه شدن بر روی قیمت کالاها یا خدمات از مصرف کنندگان این کالاها و خدمات اخذ می شود.

مالیات بر حقوق یکی از اقسام مالیات های مستقیم بوده و مالیاتی است که از محل حقوق اشخاصی که در داخل کشور، مشغول به کار بوده، گرفته می شود. مالیات بر حقوق، دارای میزان ثابتی در قانون نیست و نرخ آن هر ساله به موجب قانون بودجه کشور و بخش نامه سازمان امور مالیاتی ارائه می شود. با توجه به این تعریف، اطلاع از شرایط اخذ مالیات بر حقوق و موارد معافیت از اهمیت بسیار بالایی برخوردار است.

در این مقاله، ابتدا در مورد این که مالیات حقوق ۱۴۰۴ چیست و موارد مشمول و معاف از مالیات حقوق کدام است؛ مطالبی بیان خواهد شد. سپس به موضوع فرمول و نحوه محاسبه مالیات حقوق و سامانه محاسبه آنلاین مالیات حقوق 1404 پرداخته می شود. پس از آن، نحوه پرداخت و ارسال لیست مالیات حقوق در سایت همراه با راهنمای تصویری قرار گرفته است. در ادامه مقاله، به جدول مالیات بر حقوق سال ۱۴۰۴ و میزان مالیات بر حقوق اشاره می شود. در انتها نیز، بخشنامه مالیات حقوق و لینک دانلود آن قرار داده شده است.

مالیات حقوق چیست

از گذشته تاکنون و در تمام نقاط دنیا حکومت ها برای اداره امور کشور مالیات اخذ می نمایند. یکی از انواع مالیات، مالیات بر حقوق می باشد. منظور از حقوق، درآمد ثابتی است است که اشخاص در ازای انجام خدماتی از شخص یا نهادی دولتی یا غیردولتی دریافت می کنند. در پاسخ به این سوال که مالیات حقوق چیست باید گفت که منظور از مالیات حقوق مبلغی است که از حقوق اشخاص برداشته می شود و به صندوق دولت از طریق سازمان امور مالیاتی کشور واریز می گردد.

بر طبق قانون مالیات های مستقیم، به طور کلی دو دسته مالیات وجود دارد که یکی از انواع آنها مالیات بر دارایی است و دسته دیگر مالیات بر درآمد است. مالیات بر حقوق در دسته مالیات بر درآمد قرار میگیرد و با مالیات بر دارایی از نظر نرخ و پرداخت متفاوت است. مالیات بر حقوق مهم ترین بخش تشکیل دهنده مالیات بر درآمد است. از آنجا که این مالیات از حقوق کارمندان و کارگران کسر میشود، منبع درآمد تقریبا ثابت و مطمئنی برای دولت ها محسوب می شود. طبق ماده یک قانون مالیات های مستقیم، تمام افراد حقیقی و حقوقی که در داخل کشور، با فعالیت اقتصادی و خدماتی و ... کسب درآمد می کنند، مشمول پرداخت مالیات خواهند بود.

این موضوع باعث توزیع عادلانه درآمد می شود که از مهم ترین اهداف؛ در تئوری های مالیاتی است. در نـظام مـالیاتی ایران، مالیات بر حقوق بخشی از مالیات بر درآمد در نظر گرفته می شود و در ردیف مالیات های مـستقیم قـرار می گیرد. میزان این مالیات معمولا به صورت نسبتی از درآمد شخص تعیین می گردد. مالیات بر حقوق از نظر میزان، ثبات و سهولتی که در وصول دارد از اهمیت بسیار بالایی برخوردار است.

موارد مشمول و معاف از مالیات حقوق ۱۴۰۴

قانون گذار علاوه بر تعیین موارد مشمول پرداخت مالیات، در مواردی، بنا بر مصالح جامعه و کشور، برخی از اشخاص حقیقی یا شرکت ها را از پرداخت تمام یا بخشی از مالیات معاف کرده است. موارد معافیت مالیاتی می تواند شامل مالیات بر حقوق نیز بشود. در این بخش از مقاله به موارد مشمول و معاف از مالیات حقوق 1404 پرداخته می شود. معافیت های حقوق و دستمزد شامل مواردی است که دولت از دریافت مالیات از آن ها صرف نظر کرده است. بر اساس مصوبه های دولت و به طور کلی مالیات بر حقوق در 14 حالت دارای معافیت می باشد که این موارد در ماده ۹۱ قانون مالیات مستقیم به شرح زیر است:

رئیس و اعضا و ماموران سیاسی خارجی در ایران و روسا و اعضای هیات های نمایندگی فوق العاده دولت های خارجی نسبت به درآمد حقوق دریافتی از دولت متبوع خود از پرداخت مالیات معاف هستند، البته به شرط وجود تعهد متقابل بین دو کشور از پرداخت مالیات معاف شده اند.

رئیس و اعضای هیات های نمایندگی سازمان ملل متحد و موسسات تخصصی آن در ایران نسبت به درآمد حقوق دریافتی از سازمان و موسسات وابسته در صورتی که تابع دولت جمهوری اسلامی ایران نباشند؛ از پرداخت مالیات معاف هستند.

رئیس و اعضای کنسولگری خارجی در ایران و همچنین کارمندان موسسات فرهنگی دولت خارجی نسبت به درآمد حقوق دریافتی از دولت متبوع خود به شرط تعهد متقابل از پرداخت مالیات معاف هستند.

کارشناسان خارجی که با موافقت دولت جمهوری اسلامی ایران از طرف دولت خارجی و یا موسسات بین المللی به طور بلاعوض به ایران اعزام می شوند؛ نسبت به حقوق دریافتی آنان از دولت متبوع یا موسسات بین المللی مذکور از پرداخت مالیات معاف می باشند.

کارمندان و اعضای سفارتخانه ها و کنسولگری ها و نمایندگی های دولت جمهوری اسلامی ایران در خارج از کشور نسبت به درآمد حقوق دریافتی از دولت جمهوری اسلامی ایران در صورتی که دارای تابعیت دولت جمهوری اسلامی ایران نباشند، به شرط معامله متقابل از پرداخت مالیات معاف هستند.

حقوق بازنشستگی، خسارت اخراج و بازخرید خدمت و یا مستمری پرداختی به وراث و همچنین حق سنوات و حقوق ایام مرخصی استفاده نشده که در موقع بازنشستگی یا از کارافتادگی پرداخت می شود

هزینه سفر و حقوق اضافه کار یا فوق العاده مسافرت مربوط به شغل باشد

مسکنی که در محل کارگاه یا کارخانه جهت استفاده کارگران در اختیار آن ها قرار می گیرد و یا خانه های ارزان قیمت سازمانی در خارج از محل کار وجوه دریافتی حاصل از بیمه بابت جبران خسارت بدنی و معالجه و امثال آن ها

عیدی سالانه کارمندان و کارگران یا پاداش آخر سال آن ها

خانه های سازمانی که با اجازه قانونی یا به موجب آیین نامه های خاص در اختیار اعضای آن سازمان قرار می گیرد

وجوهی که کارفرما بابت هزینه معالجه کارکنان خود یا افراد تحت تکفل آنها به پزشک یا بیمارستان پرداخت کند

مزایای غیرنقدی پرداختی به کارکنان

حقوق کادر نیروهای مسلح جمهوری اسلامی ایران اعم از نظامی و انتظامی و همچنین اعضای وزارت اطلاعات و جانبازان و آزادگان

سقف معافیت مالیاتی موضوع ماده ۸۴ قانون مالیات های مستقیم مصوب در سال جاری سالانه 288 میلیون تومان تعیین گردید که معادل 12 میلیون تومان در ماه است.

بنابر بخشنامه سازمان امور مالیاتی، کلیه مزایا و فوق العاده های دریافتی کارکنان دولتی و غیردولتی، از جمله کمک هزینه عائله مندی، مسکن و پاداش تولید، تحت عنوان درآمد مشمول مالیات می باشد. علاوه بر این، مجموع حقوق دریافتی کارکنان بخش های دولتی و غیر دولتی از قبیل حقوق، مزایا، مقرری، حق شغل، حق شاغل، فوق العاده ها، اضافه کار، حق الزحمه، حق المشاوره، حق حضور در جلسات، پاداش، حق التدریس، حق پژوهش، کارانه مستمر و غیر مستمر اعم از نقدی و غیر نقدی از یک یا چند منبع در بخش های دولتی و غیر دولتی از کارفرمای اصلی یا غیر اصلی مشمول مالیات می شود.

طبق قانون مالیات های مستقیم اشخاص حقیقی ایرانی مقیم ایران، نسبت به درآمد هایی که در ایران یا خارج از ایران کسب می کنند و اشخاص حقیقی ایرانی مقیم خارج از ایران، نسبت به درآمد هایی که در ایران بدست می آورند؛ ملزم به پرداخت مالیات بر درآمد حقوق هستند. همچنین اشخاص حقوقی ایرانی نسبت به درآمد هایی که در ایران یا خارج از ایران کسب می کنند مشمول پرداخت مالیات می باشند.

فرمول و نحوه محاسبه مالیات حقوق 1404

میزان مالیات پرداختی حقوق توسط اشخاص متفاوت است و قانون گذار برای تعیین میزان مالیات پرداختی اشخاص معیار های مختلفی را در نظر می گیرد. به همین علت، قانون فرمول و نحوه محاسبه مالیات حقوق ۱۴۰۴ را بر اساس معیار های مختلف مشخص کرده است. در پایان هر سال نرخ مالیات بر درآمد برای همه کارگران و کارمندها به صورت یکسان و با توجه به میزان درآمدی که کارمند یا کارگر دارد؛ تعیین می شود و افراد باید اظهارنامه مالیاتی آن را پرداخت نمایند.

براساس لایحه بودجه سال 1404؛ سقف معافیت مالیاتی سالانه موضوع ماده (۸۴) قانون مالیات های مستقیم، دویست و هشتاد و هشت میلیون تومان است و نسبت به مازاد دویست و هشتاد و هشت میلیون تا سی صد و شصت میلیون، 10 درصد؛ نسبت به مازاد سی صد و شصت میلیون تا چهارصد و پنجاه و شش میلیون، 15 درصد، نسبت به مازاد چهارصد و پنجاه و شش میلیون تا ششصد میلیون، 20 درصد؛ نسبت به مازادششصد میلیون تا هشتصد میلیون، 25 درصد و نسبت به مازاد هشتصد میلیون، 30 درصد می باشد. این لایحه باید به تصویب شورای نگهبان رسیده و از مجلس به رئیس جمهور ابلاغ شود.

برای تعیین نرخ مالیات بر درآمد هر سال، در ابتدا مقدار حقوقی که معاف از مالیات است؛ مشخص می شود. به عنوان مثال حداکثر حقوق معاف از مالیات برای سال 1404 برابر با 24 میلیون تومان تعیین شده است. بعد از تعیین میزان حقوقی که معاف از مالیات شده است، نرخ مالیات به صورت پلکانی تعیین خواهد شد، یعنی به میزانی شخص که درآمد بالاتری کسب کند؛ باید مالیات بیشتری پرداخت کند. بر طبق جز ۵ بند الف تبصره ۱۲ قانون بودجه سال جاری کل کشور میزان مالیات حقوق به شرح زیر است:

سقف معافیت مالیاتی سالانه موضوع ماده ۸۴ قانون مالیات های مستقیم در سال جاری مبلغ دویست و هشتاد و هشت میلیون تومان، معادل 24 میلیون تومان در ماه تعیین شده است. نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی اعم از مجموع مندرج در احکام کارگزینی شامل حق شغل، حق شاغل، فوق العاده مدیریت و فوق العاده مستمر و غیرمستمر و سایر پرداختی ها و کارانه به استثنای عیدی پایان سال به شرح زیر می باشد:

نسبت به مازاد دویست و هشتاد و هشت میلیون تا سی صد و شصت میلیون، 10 درصد

نسبت به مازاد سی صد و شصت میلیون تا چهارصد و پنجاه و شش میلیون، 15 درصد

نسبت به مازاد چهارصد و پنجاه و شش میلیون تا ششصد میلیون، 20 درصد

نسبت به مازاد ششصد میلیون تا هشتصد میلیون، 25 درصد

نسبت به مازاد هشتصد میلیون، 30 درصد

بر اساس قانون، همه افرادی که برای شخص دیگری اعم از شخص حقیقی یا حقوقی کار بکنند و در ازای کار خود بر اساس مدت زمان یا کار انجام شده درآمد کسب می کنند، مشمول مالیات حقوق کارکنان می شوند. این یعنی بین کارمندهای دولت و کارکنان غیر دولتی هیچ تفاوتی وجود ندارد و همه موظف اند که مالیات بر درآمد را پرداخت کنند. مالیات بر حقوق و دستمزد، یکی از انواع مالیات هایی است که اشخاص در طول سال پرداخت می کنند.

سامانه آنلاین مالیات حقوق ۱۴۰۴

سازمان امور مالیاتی کشور در سال های اخیر به منظور ایجاد سهولت در دریافت اطلاعات مالیات بر درآمد حقوق اشخاص، اقدام به راه اندازی سامانه آنلاین مالیات حقوق 1404 به نام سامانه ارسال لیست مالیات بر حقوق به آدرس salary.tax.gov.ir کرده است. اشخاصی که قصد تسلیم لیست مالیات بر حقوق را داشته باشند، می توانند با ورود به سامانه آنلاین ارسال لیست مالیات بر حقوق وارد شوند و از طریق این سامانه اقدام به ارسال لیست مالیات حقوق نمایند.

سامانه ارسال لیست مالیات حقوق از طریق سازمان امور مالیاتی راه اندازی شده است. همچنین، دسترسی به این سامانه نیز از طریق ورود به سامانه عملیات الکترونیکی امور مالیاتی کشور امکان پذیر است. اشخاصی که قصد ورود به سامانه ارسال لیست حقوق کارکنان را دارند، باید ابتدا در سایت سازمان امور مالیاتی ثبت نام کنند و سپس با ارائه نام کاربری و رمز عبور خود به این سامانه وارد شوند.

بدون وارد کردن نام کاربری و رمز عبور، امکان ورود به سامانه ارسال لیست مالیات بر حقوق، برای مودیان مالیاتی وجود نخواهد داشت. در صورتی که شخصی قبلا در سایت سازمان امور مالیاتی کشور ثبت نام کرده باشد و قصد ورود به سامانه ارسال لیست مالیات حقوق کارکنان را داشته باشد، نیازی به ثبت نام مجدد ندارد.

نحوه پرداخت و ارسال لیست مالیات حقوق 1404

سازمان مالیاتی کشور برای دسترسی بهتر افراد و برای سهولت در اطلاع رسانی لیست حقوق پرسنل خود به دولت، سامانه ای را تحت عنوان سامانه مالیات حقوق راه اندازه کرده است. ارسال و ثبت اطلاعات حقوقی کارفرما و پرسنل بر عهده کارفرمایان می باشد. استفاده از این سامانه به آدرس tax.gov.ir روند ثبت اطلاعات مذکور را ساده تر و سریع تر کرده است. اهداف دیگر راه اندازی آن جلب رضایت مودیان مالیاتی، کاهش هزینه های جاری، صرفه جویی در زمان و ایجاد شفافیت در انجام امور می باشد. متقاضیان و مودیان مالیاتی برای آشنایی با نحوه پرداخت و ارسال لیست مالیات حقوق ۱۴۰۴ باید مراحلی را طی کنند. این مراحل به شکل زیر است:

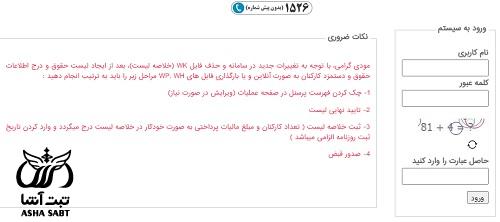

متقاضیان برای ارسال لیست حقوق و دستمزد مالیاتی در ابتدا، باید به سایت tax.gov.ir مراجعه کرده و به صفحه اصلی این سایت وارد شوند.

پس از آن، فرد باید در منوی نمایش داده شده، باید روی گزینه فهرست مالیات حقوق الکترونیکی کلیک کند.

.jpg)

در مرحله بعدی، شخص باید متن ورود به سامانه تسلیم لیست حقوق کارکنان را انتخاب کند.

در این قسمت، افراد می توانند با وارد کردن نام کاربری و کلمه عبور، به پرتال خود وارد شوند و مالیات متعلق را پرداخت نمایند.

در واقع در این سامانه ارسال لیست مالیات بر حقوق همه جزییات و اطلاعات مورد نیاز در مورد پرداخت کننده و دریافت کننده ذکر می شود و جزییات مرتبط به میزان حقوق و مزایا و مالیاتی که برای آن باید پرداخت شود، در قالب فایل هایی الکترونیکی از مودیان مالیاتی دریافت و در سامانه بارگذاری می گردد.

جدول مالیات حقوق ۱۴۰۴

هر ساله قانون بودجه سالانه کشور، که لایحه آن توسط هیئت دولت تصویب می شود، به مجلس شورای اسلامی ارسال شده و توسط مجلس تصویب می شود. در قانون بودجه سالانه کشور جدول مالیات حقوق 1404 برای همان سال در نظر گرفته می شود. در این بخش از مقاله به منظور آشنایی بیشتر با مالیات بر حقوق، جدول مالیات حقوق قرار داده می شود. جدول مالیات حقوق در سال 1404 حسب تبصره ۱۲ قانون بودجه به شرح جدول زیر می باشد:

| سالیانه - تومان | ماهیانه – تومان | نرخ مالیات | ||

| از | تا | از | تا | |

| 0 | 288.000.000 | 0 | 24.000.000 | معاف |

| 288.000.000 | 360.000.000 | 24.000.000 | 30.000.000 | 10 درصد |

| 360.000.000 | 456.000.000 | 30.000.000 | 38.000.000 | 15 درصد |

| 456.000.000 | 600.000.000 | 38.000.000 | 50.000.000 | 20 درصد |

| 600.000.000 | 800.000.000 | 50.000.000 | تقریبا 66.000.000 | 25 درصد |

| 800.000.000 | نسبت به مازاد | 66.000.000 | نسبت به مازاد | 30 درصد |

همانطور که مشاهده می شود؛ سقف معافیت مالیاتی سالانه موضوع ماده ۸۴ قانون مالیات های مستقیم اصلاحی ۱۳۹۴/۴/۳۱ در سال جاری دویست و هشتاد و هشت میلیون تومان به طور سالانه تعیین می شود که برای هر ماه معادل بیست و چهار میلیون تومان می باشد. این سقف معافیت هر سال قابل تغییر می باشد.

میزان مالیات بر حقوق

میزان مالیات بر حقوق ۱۴۰۴، با توجه به جدول مالیات حقوق 1404 که در بخش قبلی مقاله بیان شد تعیین می شود. منتها در ابتدا باید به این نکته اشاره کرد که بر اساس ماده ۸۳ قانون مالیات های مستقیم: «درآمد مشمول مالیات حقوق عبارت است از حقوق (مقرری یا مزد، یا حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر یا غیرمستمر قبل از وضع کسور و پس از کسر معافیت های مقرر در این قانون.» می باشد.

بنابراین، پیش از آن که به محاسبه مالیات حقوق ۱۴۰۴ در رابطه با یک میزان خاص از درآمد و دستمزد پرداخته شود، ابتدا لازم است که سقف معافیت مالیات حقوق 1404 از این مبلغ درآمد کسر کرده و سپس با توجه به اینکه درآمد باقی مانده مشمول کدام طبقه از جدول مالیات حقوق ۱۴۰۴ می باشد، میزان مالیات دستمزد 1404 را محاسبه کرد.

در ادامه مقاله نحوه محاسبه مالیات حقوق ضمن یک مثال توضیح داده می شود که به عنوان مثال درآمد سالیانه یک شخص 290 میلیون تومان باشد. بنابراین حقوق سالیانه این فرد مشمول نرخ ۱۰ درصد جدول مالیات حقوق سال جاری است، اما برای محاسبه مالیات حقوق سال جاری این فرد، ابتدا درآمد ماهیانه را از سقف معافیت مالیات حقوق کسر کرد. بنابراین، محاسبه مالیات حقوق شخص مذکور نسبت به 2 میلیون تومان باقی مانده انجام می پذیرد.

پرداخت مالیات حقوق بر عهده کیست

در بخش های پیشین مقاله، در خصوص چیستی و ماهیت مالیات حقوق و موارد شمول و فرمول محاسبه آن صحبت نموده و بیان کردیم که نام دیگر این نوع مالیات، مالیات بر درآمد می باشد. در این قسمت از مقاله قصد داریم تا به پاسخ این پرسش بپردازیم که پرداخت مالیات حقوق بر عهده کیست؟

ماده 86 قانون مالیات های مستقیم، در این خصوص بیان می دارد که: «پرداخت کنندگان حقوق هنگام هر پرداخت یا تخصیص آن مکلفند مالیات متعلق را طبق مقررات ماده (۸۵) این قانون محاسبه و کسر و تا پایان ماه بعد ضمن تسلیم فهرستی متضمن نام و نشانی دریافت کنندگان حقوق و میزان آن به اداره امور مالیاتی محل پرداخت و در ماه های بعد فقط تغییرات را صورت دهند.» بنابراین، پرداخت مالیات حقوق به عهده کارفرما یا همان پرداخت کننده حقوق است.

بخشنامه مالیات حقوق

در بخش های قبلی مقاله به این نکته اشاره شد که بخشنامه مالیات حقوق و بخشنامه معافیت مالیات حقوق پس از تصویب در هیئت وزیران، توسط معاون حقوقی و فنی مالیاتی سازمان امور مالیاتی، به ادارات کل امور مالیاتی سراسر کشور ابلاغ می شود و بر اساس آن می توان مالیات حقوق را تعیین نمود.

یکی از مهم ترین تغییرات بخشنامه در سال ۱۴۰۴ نسبت به قبل این است که میزان معافیت مالیات حقوق سالانه سال 1404 مبلغ دویست و هشتاد و هشت میلیون تومان ماهانه بیست و چهار میلیون تومان تعیین شده است. یعنی برای محاسبه میزان مالیات این مبلغ از میزان حقوق کسر می شود و سپس مالیات نسبت به باقی مانده مبلغ محاسبه می شود.

از مهم ترین نکات مندرج در بخشنامه می توان به معافیت مالیاتی مزایای حق مسکن و کمک هزینه اقلام مصرفی خانوار و تعلق معافیت مالیاتی موضوع ماده ۸۴ به حق المشاوره و ... موضوع تبصره ۱ و ۲ ماده ۸۶ قانون مالیات های مستقیم اشاره کرد. در انتهای مقاله، به منظور آشنایی بیشتر مطالعه کنندگان با موارد مندرج در بخشنامه و مطالعه جزئیات آن، لینک دانلود بخشنامه مالیات حقوق سال گذشته قرار داده شده است.

- نویسنده: سازمان امور مالیاتی کشور

- حجم: 139 KB

- منبع: سایت سازمان امور مالیاتی کشور

سامانه اظهارنامه مالیات بر درآمد اشخاص حقوقی می بایست اطلاعات شخص و شرکت به صورت دقیق و کامل وارد شود. پس از تکمیل و ارسال فرم الکترونیکی اظهارنامه مالیاتی، اشخاص تاجر اعم از حقیقی و حقوقی باید ظرف مهلت مقرر، دفاتر قانونی خود را به اداره مالیاتی ارائه دهند که جهت کسب اطلاعات بیشتر مطالعه مقاله زیر توصیه می شود

محاسبه آنلاین مالیات حقوق 1404

در قسمت های پیشین مقاله؛ به سوال مالیات حقوق چیست، پاسخ داده شده و فرمول و نحوه محاسبه و نیز؛ سامانه آن معرفی گردیده است. یکی از پرسش های متداولی که در خصوص مالیات حقوق، برای متقاضیان مطرح می شود، این است که آیا امکان محاسبه آنلاین مالیات حقوق ۱۴۰۴، فراهم می باشد یا خیر؟ و اگر پاسخ به این پرسش مثبت است، مراحل و نحوه آن، به چه صورتی می باشد؟

در پاسخ به این پرسش می بایست بیان نمود که تاکنون، سایت رسمی از سوی سازمان امور مالیاتی کشور، برای محاسبه آنلاین مالیات حقوق معرفی نشده است، اما متقاضیان می توانند با در دست داشتن اطلاعاتی نظیر میزان حقوق به سایت های ارائه دهنده این خدمت، مراجعه نموده و مالیات حقوق خود را محاسبه نمایند.

از جمله دغدغه های افراد به هنگام انجام معاملات در زمینه خرید، فروش و یا اجاره ملک، پرداخت مالیات آن به سازمان امور مالیاتی کشور می باشد. مبنای پرداخت مالیات در چنین مواقعی، بر مبنای ارزش معاملاتی و قیمت هایی است که تحت عنوان بلوک و ردیف مالیاتی از جانب اداره مالیات؛ معین می شود که جهت کسب اطلاعات بیشتر به متن مقاله مراجعه نمایید.

برای دریافت اطلاعات بیشتر در مورد محاسبه مالیات حقوق در کانال تلگرام آشاثبت عضو شوید. کارشناسان مرکز مشاوره حقوقی آشاثبت نیز آماده اند تا با ارائه خدمات مشاوره حقوقی تلفنی به سوالات شما عزیزان پیرامون اطلاع از محاسبه مالیات حقوق پاسخ دهند.

پاسخ مشاور: محاسبه آنلاین مالیات حقوق 1403 از طریق گوشی ممکن است.